Vos questions sur le nouveau portefeuille d’obligations de Wealthsimple

Et des réponses

11 février 2025

Pourquoi avons-nous créé ce portefeuille d’obligations?

Ce portefeuille est conçu pour vous si vous voulez obtenir un rendement supérieur à celui des liquidités, sans risquer des pertes comme celles que vous pourriez subir avec un portefeuille multi-actifs conservateur. Il peut vous convenir si :

- vous prévoyez des dépenses à court terme, mais êtes tout de même à l’aise de prendre un certain risque avec votre argent;

- vous voulez investir en toute tranquillité d’esprit une partie de votre argent dans des actifs à faible risque qui peuvent quand même produire un rendement, tout en conservant d’autres actifs plus risqués.

Comment fonctionne le portefeuille d’obligations?

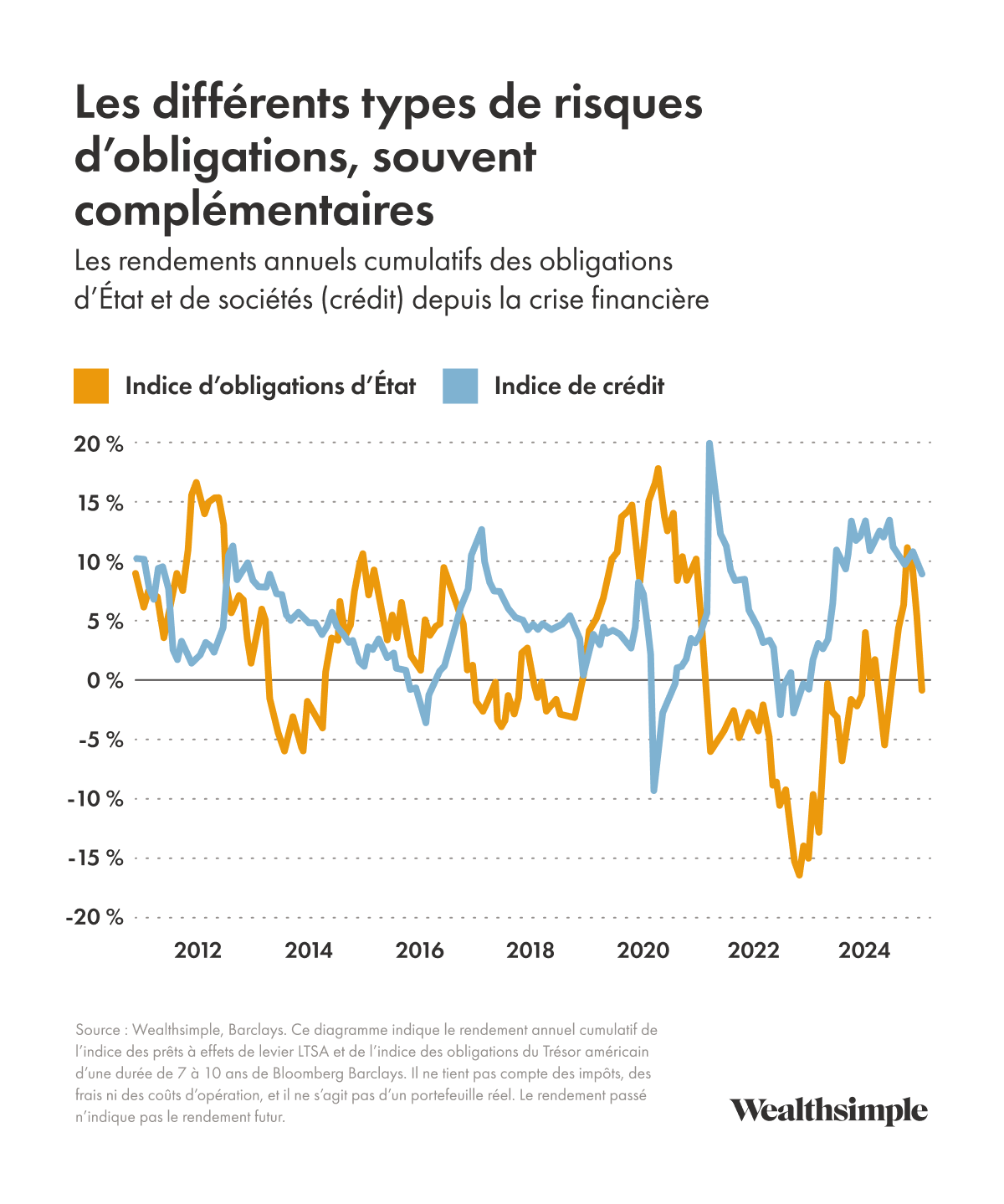

Le rendement des obligations provient de deux types de risques :

En général, pour obtenir un meilleur rendement que celui des liquidités, vous devez vous exposer à ces deux types de risques – qui sont complémentaires puisque la duration est liée à la valeur des obligations d’État. Si la croissance économique ralentit, la duration augmente. Le crédit, quant à lui, se porte bien lorsque l’économie est vigoureuse, car les entreprises ont alors une meilleure capacité de remboursement. Le diagramme ci-dessous montre les rendements souvent complémentaires d’un indice de titres de créance et d’un indice d’obligations du Trésor depuis la crise financière.

Lorsque nous choisissons les titres du portefeuille d’obligations, nous cherchons expressément à inclure les deux types de risque. Nous nous servons d’un modèle pour établir les paramètres de risque, puis nous appliquons ces paramètres pour évaluer de nombreux investissements possibles, dont des obligations d’État, des titres de créance de sociétés de catégorie investissement à court terme, des titres de créance de sociétés à taux variable et des obligations structurées adossées à des prêts. Notre modèle intègre aussi des scénarios de stress, comme la crise financière de 2008 et la flambée des taux d’intérêt ayant suivi la COVID-19. Nous avons en outre évalué le rendement de portefeuilles semblables en reculant aussi loin dans le temps que la hausse-surprise des taux d’intérêt des années 1980.

Nous combinons ces paramètres de risque à des indicateurs simples, comme la pente de la courbe de rendement ou le montant de l’écart de crédit en fonction de différents niveaux de risque, et nous construisons un portefeuille offert sous forme de fonds négocié en bourse (FNB).

Nous achetons et vendons des titres au gré de l’évolution du marché. Par exemple, lorsque nous avons lancé le fonds en juillet 2024, nous avons investi dans des contrats d’échange sur défaillance à taux variable, dont la valeur a ensuite considérablement augmenté (ce qui a diminué les rendements futurs attendus). Lorsque les rendements attendus ont fléchi et que la courbe de rendement s’est aplatie en raison des baisses de taux d’intérêt de la Banque du Canada, différents placements sont devenus plus attrayants. Par conséquent, nous nous sommes départis de ces contrats d’échange et avons opté davantage pour des titres de créance de sociétés de catégorie investissement d’une durée d’un an ou deux.

En quoi le portefeuille d’obligations de Wealthsimple diffère-t-il d’un indice d’obligations?

Les indices d’obligations suivent des groupes d’obligations. Voilà tout. Ils ne sont pas optimisés pour assurer la diversification ou la gestion des risques à court terme. De plus, ils n’offrent pas d’équilibre entre risques de crédit et de duration. Un indice se contente d’ajouter des obligations à mesure qu’elles sont émises. Ainsi, si le gouvernement émet beaucoup d’obligations, vous les achèteriez avec cet indice. Si des sociétés risquées émettent beaucoup de titres de créance, vous les achèteriez aussi. L’indice n’est pas optimisé pour diversifier les titres ou pour gérer le risque de baisse, ce qui peut vous faire subir des pertes non désirées si le marché connaît un stress et faire diminuer votre rendement, malgré le risque que vous prenez.

Il est possible d’obtenir de meilleurs résultats que ceux obtenus avec un indice agrégé d’obligations simplement en équilibrant le risque duration et le risque de crédit. Le tableau qui suit compare les rendements obtenus depuis 1997 par un indice agrégé d’obligations américaines et ceux d’un portefeuille composé à 50 % de titres de créance et à 50 % d’obligations du Trésor. Le portefeuille avec une composition 50/50 affichait un ratio risque/rendement beaucoup plus élevé, une volatilité plus faible et des rendements plus élevés. Chaque élément du portefeuille avec une composition 50/50 avait une volatilité beaucoup plus grande que l’indice agrégé (5,9 % pour les titres de créance et 6,5 % pour les obligations du Trésor), mais la volatilité combinée était en réalité plus faible. (À noter que notre portefeuille est géré de manière à ce que le niveau de risque soit plus faible, mais ce qu’il est important de retenir, c’est le pouvoir de la diversification.)

| Indice agrégé d’obligations | Portefeuille 50/50 titres de créance et obligations du Trésor |

|---|---|---|

Rendement supérieur aux liquidités | 1,9 % | 2,7 % |

Volatilité | 4,1 % | 3,8 % |

Ratio risque/rendement | 0,47 | 0,71 |

Perte maximale | -17,2 % | -10,3 % |

Source : Wealthsimple, Bloomberg. Ce tableau indique les rendements antérieurs de l’indice agrégé d’obligations américaines de Barclays Bloomberg et d’un portefeuille à pondération égale composé de l’indice des prêts à effets de levier USTA (représentant le risque de crédit) et de l’indice des obligations d’État américaines de 7 à 10 ans de Barclays Bloomberg, pour la période allant du 1er janvier 1997 au 31 décembre 2024. Les rendements sur les liquidités correspondent à l’indice des bons du Trésor américains de 1 à 3 mois de Bloomberg Barclays. Ces rendements excluent les frais, les impôts et les coûts d’opération. Il ne s’agit pas d’un portefeuille réel. Cet exemple hypothétique sert à illustrer une approche de composition de portefeuille et n’est pas une simulation du portefeuille d’obligations de Wealthsimple. Le rendement passé ne garantit pas le rendement futur.

Pour bien des gens qui souhaitent obtenir un rendement à court terme sur leurs liquidités, nous sommes d'avis que les FNB composés d’obligations comme les obligations agrégées sont trop risqués. À titre d’exemple, l’indice agrégé des obligations canadiennes a connu une baisse de 24 % entre la fin de 2020 et le milieu de 2022 – une situation qui peut être acceptable à long terme, mais pas pour une personne qui cherche un rendement à court terme.

Une autre raison pour laquelle nous croyons que notre portefeuille d’obligations est une meilleure option qu’un indice d’obligations : il est difficile d’investir dans des obligations par vous-même. Les obligations peuvent être plus complexes que les actions, même si vous visez un type de risque précis. Par exemple, les FNB d’obligations de sociétés à rendement élevé et les FNB à taux variable et à rendement élevé ont des noms et des risques semblables. Cependant, ils diffèrent quant à la répartition des risques de duration et de crédit et quant à leur rendement. Par exemple, en 2024, les FNB à taux variable et à rendement élevé ont généré un rendement de plus de 11 %, comparativement à un peu plus de 6 % pour les FNB d’obligations de sociétés à rendement élevé.

En quoi le portefeuille d’obligations de Wealthsimple diffère-t-il des comptes d’épargne et des CPG?

Les comptes d’épargne à intérêt élevé (CEIE) sont une très bonne option lorsque vous ne voulez courir aucun risque. Cette prudence se traduit toutefois par un rendement moindre.

Les CPG ne comportent aucun risque de perte, mais votre argent sera souvent immobilisé pendant une certaine période. Notre fonds n’immobilise pas votre argent. De plus, il offre des rendements dépassant ceux de la plupart des CPG que nous connaissons.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.