Six grands pièges de l’investissement à éviter

Les erreurs dinvestissement les plus fréquentes

18 novembre 2024

Pour s’y retrouver dans le monde de l’investissement, il ne suffit pas de regarder les chiffres (et d’appeler son conseiller quand on n’a pas envie de le faire soi-même). Placer son argent, c’est un vrai défi psychologique, bourré de pièges mentaux qui peuvent nuire à votre santé financière.

Depuis des années, j’aide ma clientèle à se remettre de décisions financières prises sur un coup de tête ou à y résister, et je remarque que ce sont toujours les mêmes scénarios qui font dérailler les choses. Pour vous aider à éviter de tomber dans le piège vous aussi et vous entraîner à les esquiver, j’aborde ce mois-ci les erreurs comportementales les plus courantes.

1. Le biais de récence

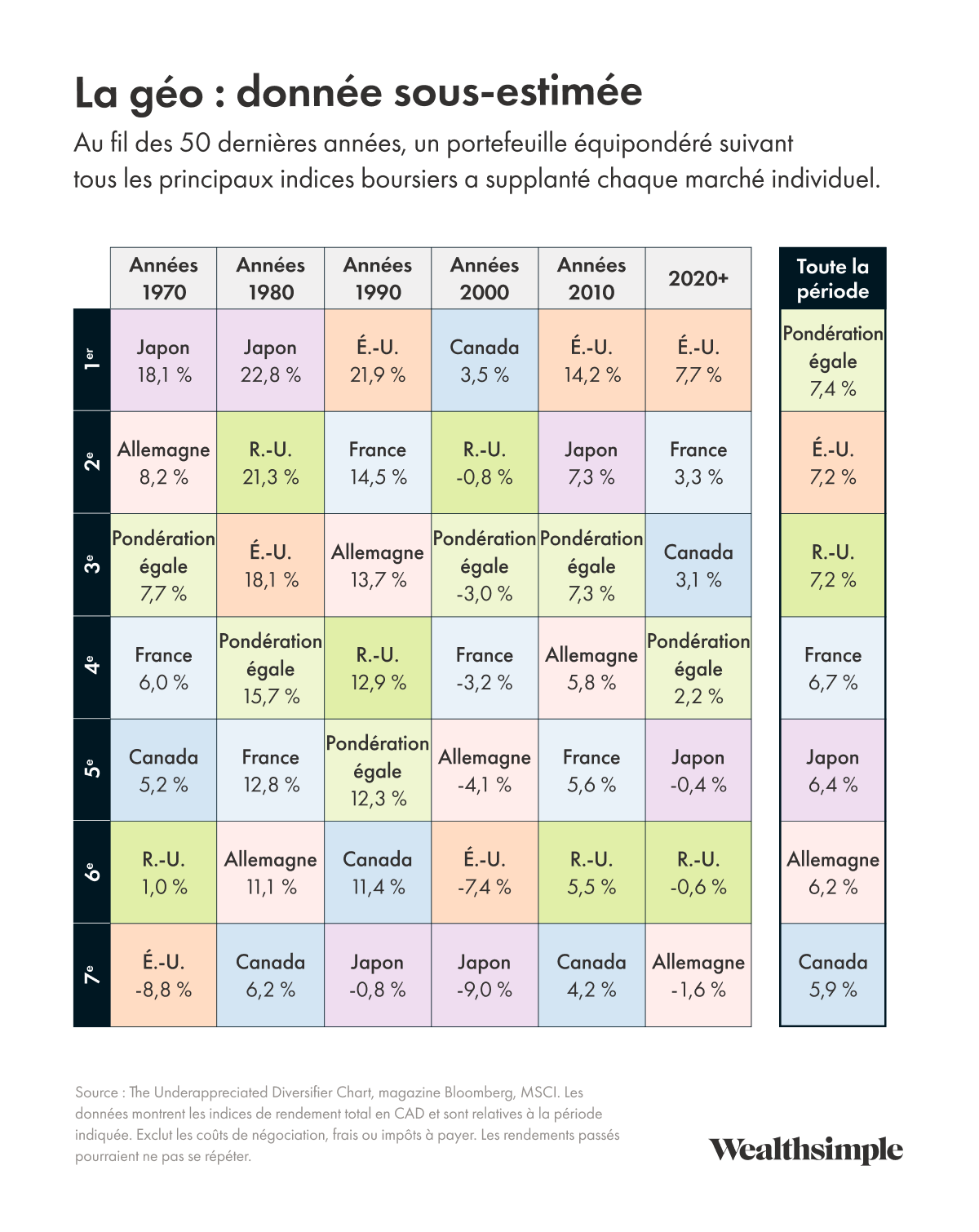

Le biais (ou effet) de récence consiste à surévaluer les tendances récentes et à supposer qu’un mouvement actuel durera dans le temps. Par exemple, depuis dix ans, le marché boursier étatsunien est en feu, comme on dit dans le jargon, avec des rendements totaux de 193 % pour le S&P 500 (soit 11,3 % par année) et de 382 % pour le Nasdaq (17 % par année). Est-ce que ça va durer? Peut-être! Mais probablement pas indéfiniment. Les marchés mondiaux sont cycliques, et l’histoire nous a appris qu’aucun marché ne domine pour toujours.

Un autre exemple : dans les années 1980, le marché japonais trônait au sommet, avec un gain de 1 193 % (près de 30 % par année). Mais ensuite, il est resté stable pendant plus de 20 ans, et au cours des 34 dernières années, il n’a progressé que de 163 %, ou 3 % par an. Et si on regarde les années 2000, on constate que les marchés émergents ont rapporté 80 %, alors que les actions mondiales ont baissé de 30 %. La solution? Un portefeuille diversifié au niveau mondial qui vous aura fait profiter des hausses des deux marchés, et sans trop souffrir lorsque les tendances se sont inversées.

Quelqu’un qui miserait tout sur les actions américaines s’exposerait non seulement à des pertes importantes en cas de repli, mais risquerait aussi de passer à côté d’un potentiel de croissance sur les marchés internationaux, qui pourraient être en tête du prochain cycle économique. Notre directeur des investissements, Ben Reeves, a abordé le sujet en détail dans une infolettre précédente (en anglais seulement).

2. L’excès de confiance

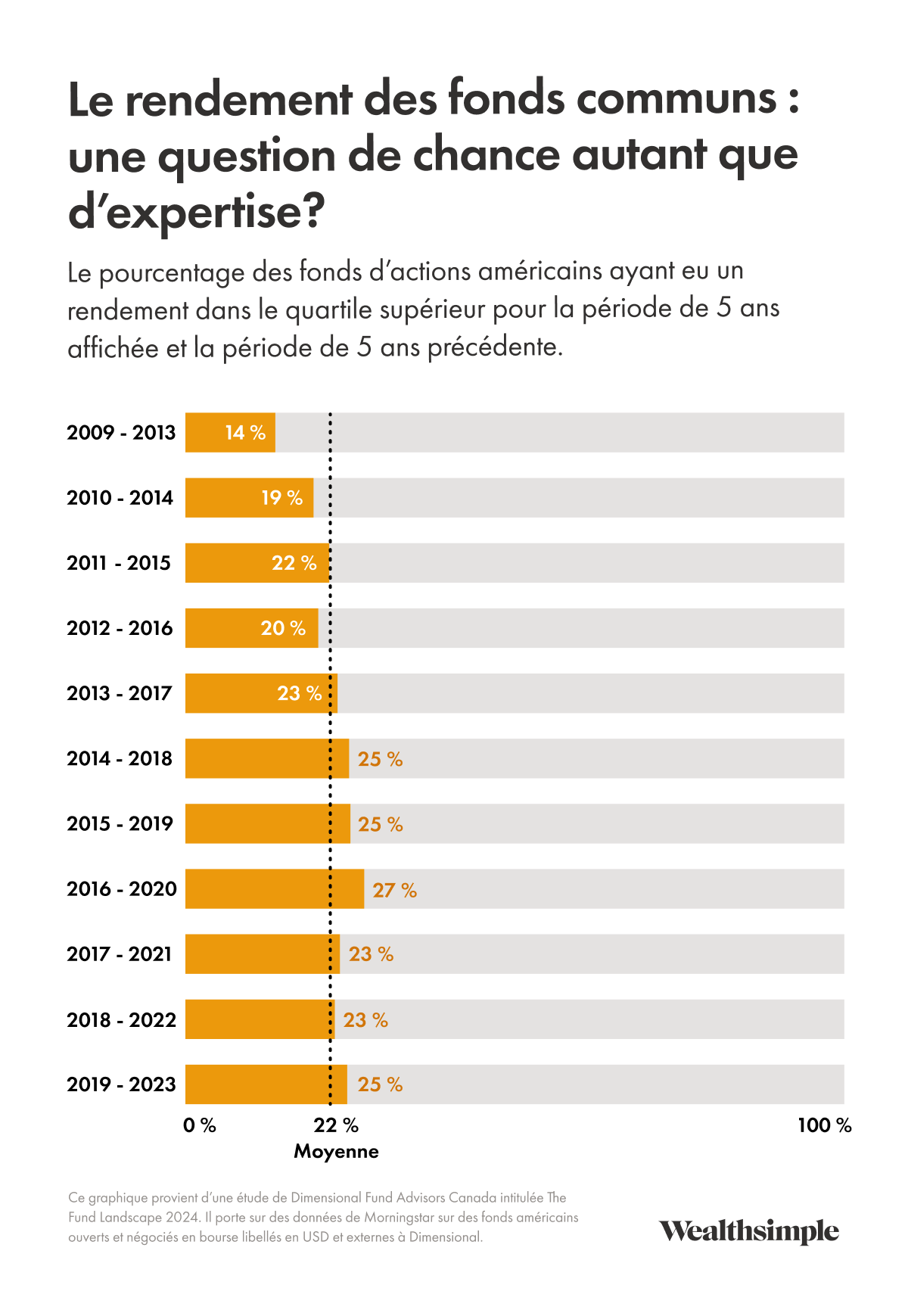

J’ai travaillé avec beaucoup de gens qui pensaient avoir une compréhension précise des mouvements du marché. Le problème, c’est que les marchés intègrent déjà bien les anticipations des millions de personnes qui y investissent partout dans le monde! Cette « compréhension » qu’ils pensent avoir n’est à vrai dire pas du tout unique – et les prix le reflètent fort probablement déjà. C’est pour cela qu’il est si difficile de battre le marché! Même les gestionnaires de fonds les plus habiles n’y parviennent pas souvent. Et plus on fait de transactions, plus on peut perdre au jeu. Pour s’en convaincre, il suffit de regarder l’essor de la spéculation sur séance à la fin des années 1990 et au début des années 2020. D’après une étude, les gens qui faisaient des transactions fréquentes et accumulaient des frais élevés obtenaient un moins bon rendement par rapport à ceux qui effectuaient moins de transactions.

3. Confondre chance et compétence

Le biais d’attribution, c’est un peu comme se féliciter d’avoir eu du beau temps pendant ses vacances (vous avez choisi la bonne semaine, hein!) et blâmer la malchance s’il pleut. On voit le phénomène très souvent en investissement. Par exemple, quand un fonds commun à frais élevés offre un rendement supérieur une année donnée, les gens peuvent y voir une preuve de l’expertise des gestionnaires, alors qu’en réalité, c’est probablement juste une question de chance. Pendant la crise financière de 2008, certains fonds qui avaient battu le marché pendant des années se sont effondrés, remettant en cause l’idée que leur rendement passé était dû aux compétences de leurs gestionnaires. On peut faire la même erreur avec soi-même : ce n’est pas parce que notre intuition a été fructueuse qu’elle le sera à nouveau.

4. Suivre les modes

Quand les gens me demandent s’ils devraient investir dans certains actifs populaires, c’est plus souvent la peur de passer à côté de quelque chose qui parle. Ils voient les autres gagner de l’argent sur un actif et veulent leur part, sans avoir fait d’analyse approfondie de la fiabilité du titre. Investir dans la saveur du mois peut créer des bulles d’actifs et provoquer de grosses pertes lorsque la bulle éclate, comme on l’a vu par le passé. Prenons l’exemple de la frénésie autour du secteur du cannabis. Quand le Canada a légalisé le cannabis récréatif en 2018, les gens se sont rués pour acheter des actions. Attirés par l’engouement généralisé plutôt que par des données solides, nombreux sont ceux qui ont perdu au change lorsque le marché s’est réajusté.

5. Le biais d’ancrage et l’aversion aux pertes

Le biais d’ancrage consiste à s’attacher à une information précise, comme un prix d’achat initial, et à laisser cette donnée influencer de manière disproportionnée ses décisions d’investissement futures. Par exemple, cela pourrait nous faire hésiter à vendre un portefeuille en déclin qui enregistre des pertes, même si c’est dans notre intérêt.

En 2021, par exemple, certaines personnes avec des objectifs d’investissement à court terme (comme l’achat d’une maison) ont pris des risques excessifs pour profiter des fortes hausses du marché boursier. Quand le marché a connu un recul en 2022, ils sont restés ancrés sur l’idée de récupérer la valeur de leur portefeuille avant la chute, préférant maintenir leurs investissements en actions plutôt que de les transférer vers des actifs plus sûrs, comme des comptes d’épargnes à intérêt élevé (où ils auraient probablement dû investir dès le départ). Ce comportement aura fini par compliquer l’atteinte de leurs objectifs à court terme.

6. La préférence nationale

La préférence nationale pousse les gens à privilégier les investissements dans les marchés locaux qu’ils connaissent, ce qui les amène à concentrer leurs portefeuilles sur des actions de leur pays et à négliger les opportunités de croissance à l’étranger. Ce réflexe entraîne un manque de diversification et une plus grande vulnérabilité aux récessions économiques locales. Par exemple, les Canadien.nes qui se tournent vers les banques et les services publics nationaux versant des dividendes pourraient passer à côté de meilleures opportunités de croissance à l’international et exposer leur portefeuille à des risques spécifiques à ces secteurs.

Et comment éviter ces erreurs?

Le simple fait d’en avoir conscience est déjà un bon début. Ensuite, il faut établir un plan d’investissement à l’avance et adopter des stratégies qui correspondent à vos objectifs financiers à long terme. Par exemple :

- Diversifier. C’est un conseil qui revient souvent, et non sans raison : ça marche. Si vous répartissez vos œufs dans plusieurs paniers, ça fera beaucoup moins mal quand l’un d’eux tombera.

- Acheter périodiquement par sommes fixes. Le fait d’investir des montants fixes à intervalles réguliers enlève l’émotion de l’équation et réduit la tentation d’essayer de tout synchroniser parfaitement. Cela aide à mieux gérer les angoisses liées au marché, en plus de vous assurer une participation constante à sa croissance.

- Ignorer le bruit ambiant. Il peut être tentant de modifier votre plan en fonction de vos observations sur le marché ou dans les portefeuilles de vos proches. Mais si vous avez confiance en votre approche, c’est souvent préférable de s’y tenir, même dans les mauvaises passes.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.