Nous vivons certainement une époque intéressante

Un survol du rendement de nos portefeuilles Placements gérés au T2

8 juillet 2025

« Vivre à une époque intéressante » peut avoir plusieurs sens. Chose certaine, le trimestre dernier a été intéressant. Au « jour de la libération », les États-Unis ont annoncé des droits de douane généralisés qui ont bouleversé les marchés, et le S&P et le TSX ont perdu respectivement 10 % et 9 % en une journée. Sans surprise, la volatilité attendue a atteint des niveaux jamais vus depuis le pire de la COVID en 2020.

Une semaine plus tard, la plupart des droits de douane ont été suspendus pour 90 jours jusqu’au 9 juillet (et la situation pourrait redevenir « intéressante » à ce moment-là). Cette pause temporaire en a réjoui plusieurs : le S&P et le TSX ont terminé le trimestre en hausse de 6 % et de 9 %, respectivement. Malheureusement, les rendements ont été moins importants aux États-Unis qu’au Canada. Le dollar canadien a gagné 5 % par rapport au dollar américain, ce qui a effacé les gains du S&P 500 sur les placements non couverts.

Voici des précisions sur le rendement de nos portefeuilles gérés et de nos fonds au cours du dernier trimestre.

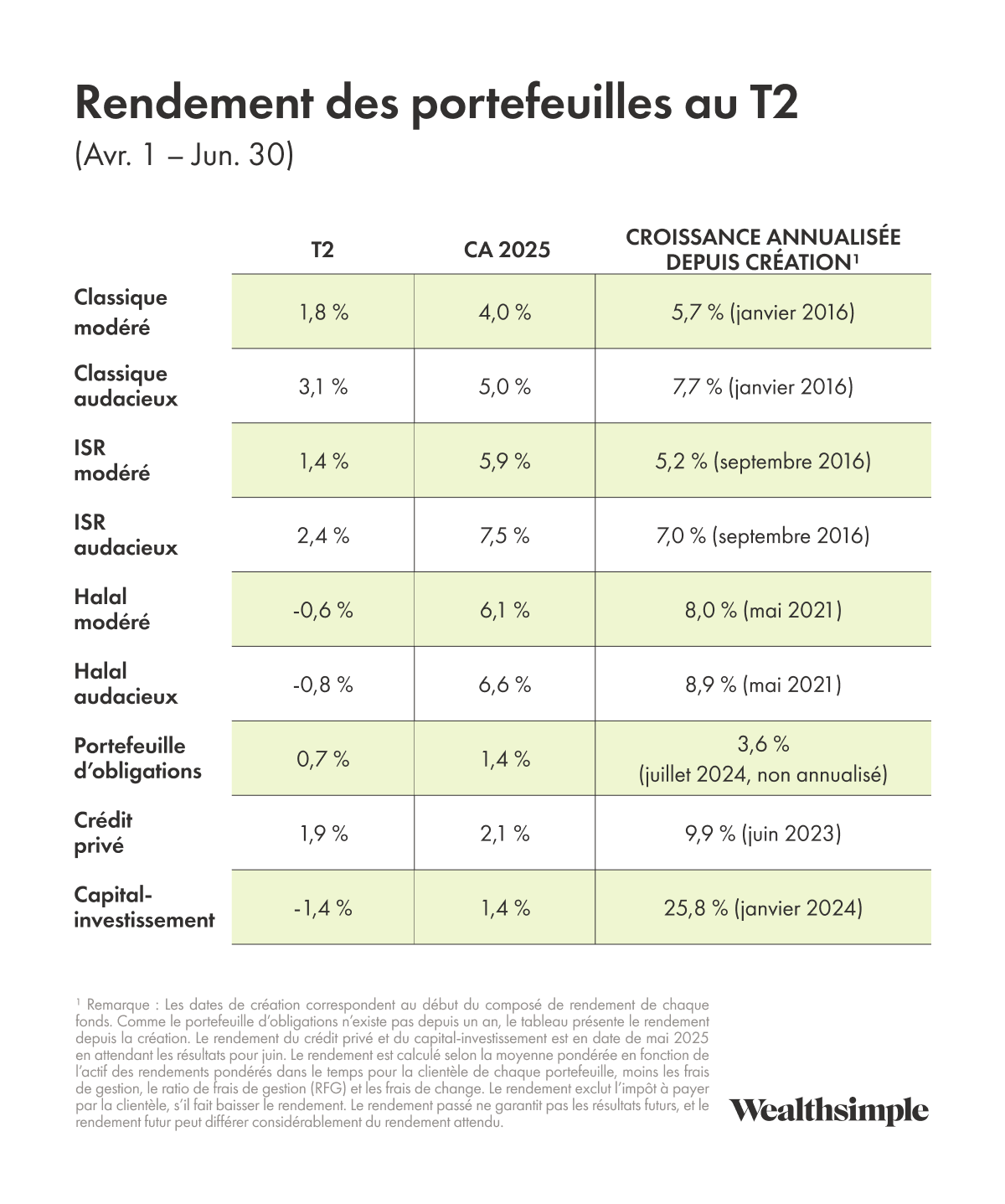

Portefeuilles Placements gérés

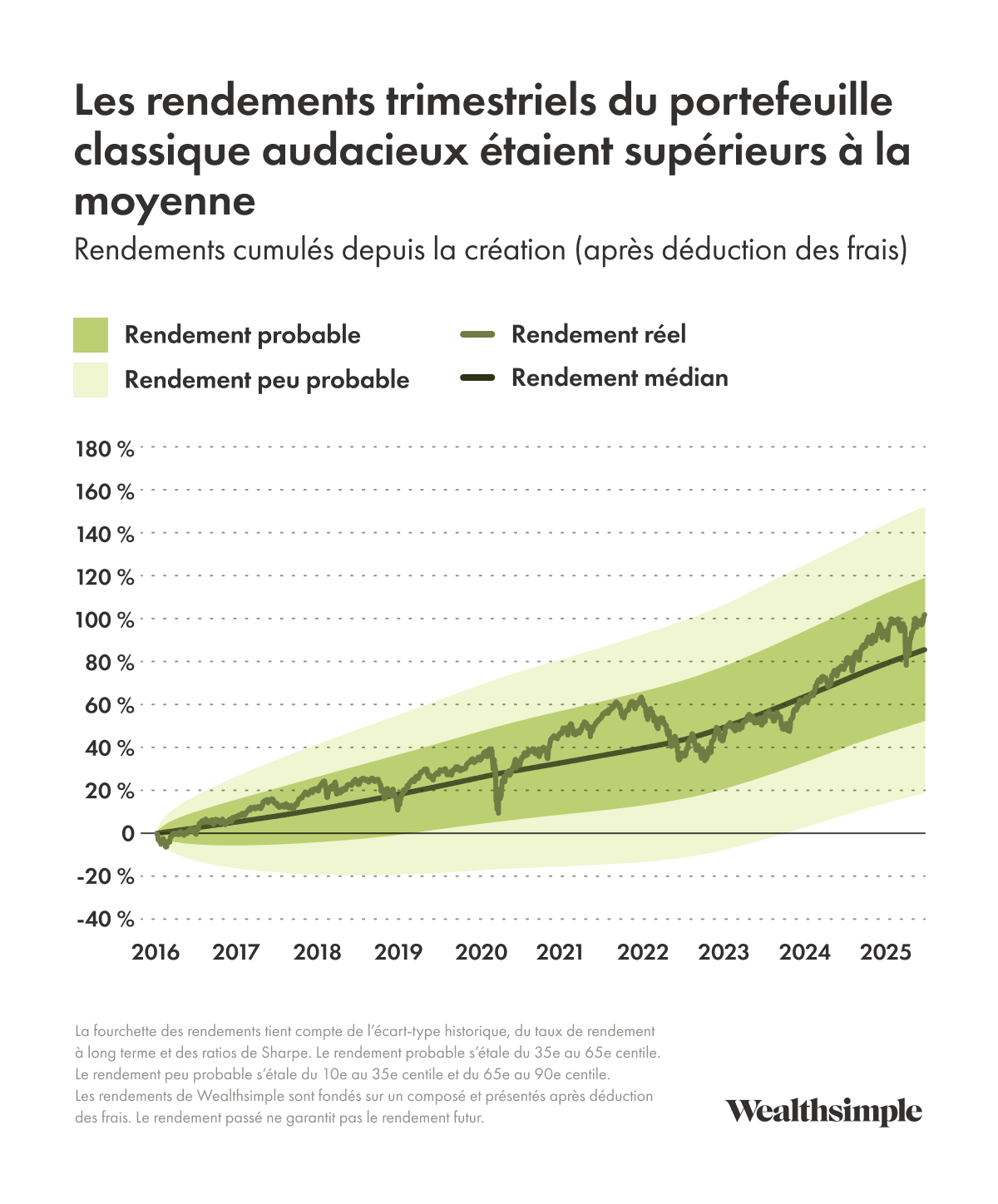

Les résultats trimestriels sont attribuables à la hausse des marchés boursiers mondiaux, notamment au Canada, et compensés par des pertes sur obligations d’État et obligations totales. Nos portefeuilles classique et ISR audacieux, qui investissent davantage en actions, ont profité de ces gains. Du côté des portefeuilles halal, les actions ont légèrement reculé, ce qui a profité au portefeuille modéré, qui investit moins en actions. L’or, présent dans tous nos portefeuilles sauf les plus dynamiques, a continué de croître, ce qui a stimulé le rendement.

Cette réaction équilibrée nous rappelle le bien-fondé de notre stratégie, qui consiste à offrir des portefeuilles diversifiés dont les actifs performent bien à divers moments, ce qui maximise vos chances d’atteindre vos objectifs de placement. Ainsi, nous ajoutons des actions défensives, peu touchées par le climat économique (services publics, immobilier, santé, consommation de base), et d’autres actifs qui compensent le cycle habituel d’expansion et de ralentissement de la bourse. Nous croyons qu’avoir de bons rendements est plus important lorsque les marchés vont mal que lorsqu’ils vont bien, car moins vous avez d’argent, plus vous comptez sur les revenus supplémentaires.

Placements non traditionnels1

Il s’agit de placements que vous ne pouvez pas acheter sur les marchés boursiers publics et qui sont conçus pour offrir plus de rendement et de diversification que les actifs traditionnels comme les actions.

Voici les rendements les plus récents de chaque fonds.

Notre fonds de crédit privé investit dans des prêts à taux variable garantis de premier rang accordés à des entreprises de taille moyenne. Bref, nous sommes les premiers à être remboursés, et les paiements fluctuent en fonction des taux d’intérêt.

Après avoir inscrit 10,6 % en 2024, le fonds a gagné 0,2 % au T1 2025. En avril et mai, le fonds était en hausse de 1,9 point de pourcentage, ce qui porte le rendement depuis le début de l’année à 2,1 % (en attendant les résultats pour juin). Bien que les entreprises emprunteuses continuent d’effectuer leurs paiements, les tensions sur la croissance et le commerce ont miné la confiance des créanciers, ce qui a diminué la valeur de ces prêts. Depuis son lancement en 2023, le portefeuille a distribué un revenu annualisé de 9 %2,3.

Le fonds de capital-investissement offre un portefeuille mondialement diversifié de sociétés privées détenues et exploitées par des gestionnaires de capital-investissement qui s’emploient à faire accroître leur valeur. Même s’il est plus risqué qu’un portefeuille d’actions classique, il peut dépasser les marchés publics.Le fonds a inscrit 2,9 % au T1 2025 et -1,4 % en avril et en mai (en attendant les résultats pour juin). Cela porte le rendement depuis le début de l’année à 1,4 % et le rendement total à 38,4 % depuis la création du fonds (janvier 2024), un résultat dans la partie supérieure de la fourchette prévue. Le fonds dépasse également le rendement de 26,2 % inscrit par les actions mondiales pour la même période4.

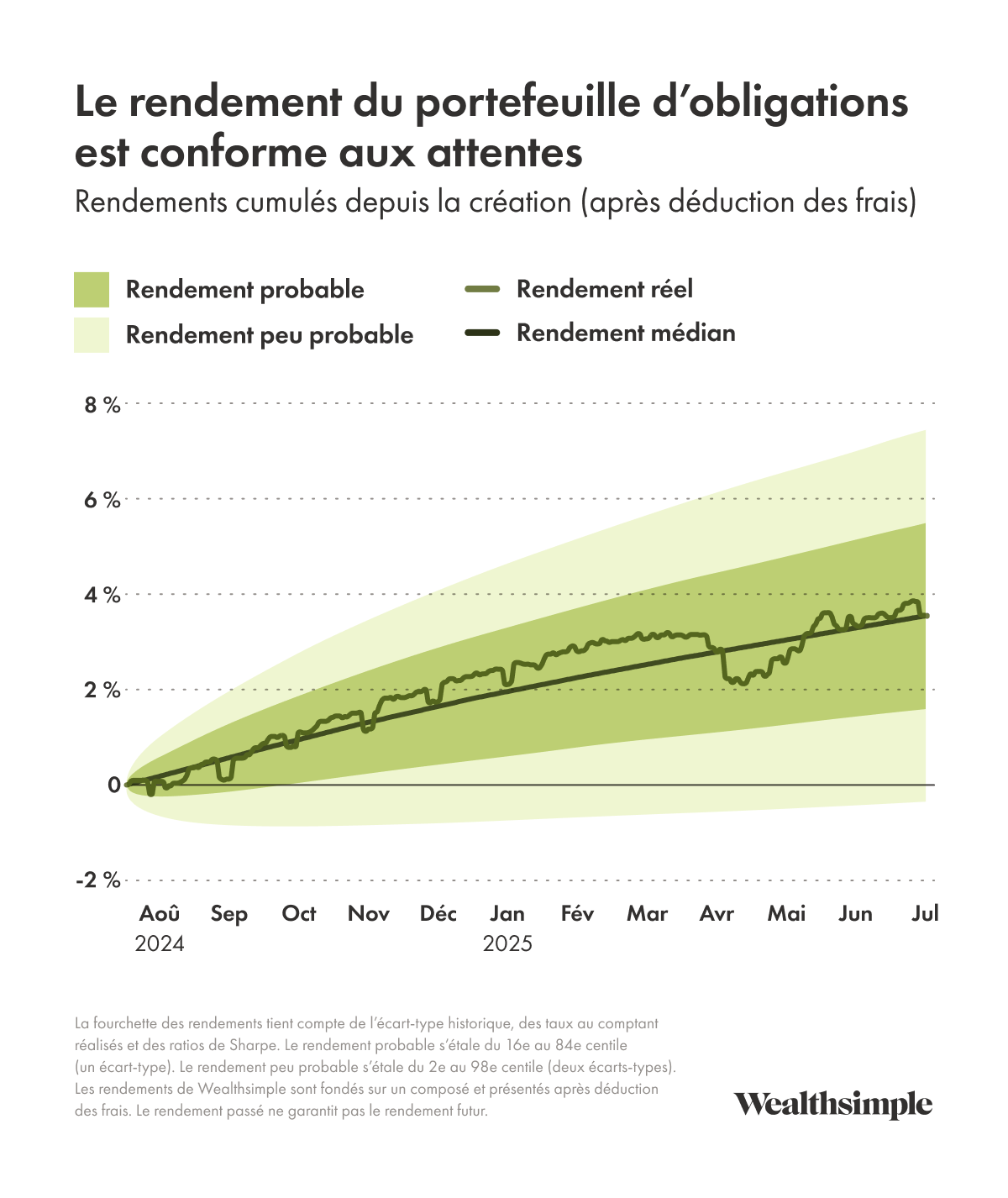

Portefeuille d’obligations

Notre portefeuille d’obligations a obtenu 0,7 % au T2, ce qui porte le rendement total à 3,6 % depuis la création en juillet. Son rendement à l’échéance, que vous obtiendriez en détenant les titres du portefeuille pendant une période donnée, est actuellement de 3,8 %5.

Le portefeuille est destiné aux personnes qui veulent battre le rendement des comptes d’épargne à intérêt élevé. Il offre moins de volatilité que nos autres portefeuilles, mais peut parfois faire moins de rendement que l’argent. Jusqu’à présent, il répond à nos attentes. Le rendement à l’échéance est supérieur d’environ 1 point de pourcentage au taux de la Banque du Canada.

Nos perspectives

Les marchés ont effacé les pertes liées aux droits de douane et retrouvé leurs sommets quasi historiques, mais nous restons prudents à l’approche du second semestre. En raison des conflits en Ukraine et au Moyen-Orient et des négociations commerciales fragiles entre les États-Unis et la Chine, le contexte géopolitique est hautement volatil. Plus que jamais, cette stabilité précaire dépend de quelques dirigeants mondiaux. Heureusement, comme toute condition du marché, la volatilité est cyclique et finira par finir.

La diversification (dont vous bénéficiez déjà dans nos portefeuilles gérés) vous permet de mieux composer avec l’avenir, quel qu’il soit. Notre conseil reste le même : investissez à long terme et faites de votre mieux pour éviter les distractions.

Mentions légales

1 Les rendements comprennent tous les frais de gestion et les commissions applicables, mais excluent les frais de gestion standards de Wealthsimple pour ses services-conseils.

2 Rendement annualisé des distributions en fonction d’un montant de 0,077 $/action divisé par une valeur liquidative de départ de 10,129 $ (en mai 2025) et multiplié par 12. Pour calculer ce taux, nous tenons compte d’une distribution pour un exercice partiel convertie pour un exercice entier comme si elle avait été versée à chaque période. Nous divisons ensuite ce montant annualisé par la valeur du fonds au début de la période. Les distributions ne sont pas garanties. Les rendements antérieurs ne sont pas garants des rendements futurs.

3 Entre la date de création du fonds (juin 2023) et la fin septembre 2023, les frais de gestion et les commissions ont été supprimés pour faciliter certains investissements du portefeuille. En l’absence de ces dérogations temporaires, les chiffres de rendement seraient inférieurs.

4 Selon l’indice MSCI Monde tous pays (en anglais) du 31 décembre 2023 au 31 mai 2025. Le rendement passé du capital-investissement, de tout autre titre ou de toute autre stratégie de placement n’est pas garant du rendement futur. Les renseignements sont présentés à titre indicatif et ne représentent pas des conseils en placement. Tous les placements comportent des risques.5 Le rendement à l’échéance du portefeuille de FNB obligataires repose sur le rendement moyen pondéré à l’échéance de tous les titres du portefeuille au moment du calcul. Le rendement à l’échéance exclut les frais de gestion standard de Wealthsimple pour ses services-conseils, mais inclut le ratio de frais de gestion (RFG) facturé par le gestionnaire du FNB sous-jacent. Les informations sur le rendement sont mises à jour sur une base mensuelle, en date de juin 2025. Le rendement à l’échéance est susceptible de changer en raison des fluctuations des taux du marché, des prix des FNB, du réinvestissement des titres échus dans des investissements supplémentaires, de la composition du portefeuille et des frais facturés par les FNB sous-jacents. Le rendement passé ne garantit pas le rendement futur.