Les marchés sont (presque) revenus à la normale

plus une mise à jour trimestrielle

15 octobre 2025

Inutile de vous rappeler que le premier semestre de cette année a été secoué par l’incertitude géopolitique et la forte volatilité des marchés d’actifs. Par rapport au reste de 2025, le T3 a été calme. Depuis trois mois, l’inflation continue de ralentir, et l’économie mondiale reste en voie d’afficher pour 2025 une croissance annuelle réelle de 3 %, semblable à l’avant-pandémie. (En revanche, l’économie canadienne s’est contractée de 0,1 % en juin avant de gagner 0,2 % en juillet. Résultat : le PIB devrait progresser de 1 % en 2025.)

Le T3 fut marqué par le changement de cap des banques centrales : elles ne luttent plus contre l’inflation, préférant stabiliser la croissance économique en abaissant les taux d’intérêt. La Banque du Canada et la Réserve fédérale américaine préconisent un attentisme prudent et réduiraient bientôt les taux d’intérêt à court terme sans se précipiter pour contenir l’inflation. (Les marchés anticipent deux autres baisses de la Fed et une autre de la BdC en 2025.)

Les baisses de taux précédentes, jumelées aux solides bénéfices des sociétés, ont largement suffi pour stimuler les actions. L’indice américain S&P 500 a augmenté de façon soutenue au T3 pour gagner environ 8,1 % en monnaie locale. Le S&P/TSX a fait encore mieux, affichant une hausse de 11,5 % durant le trimestre. Les obligations d’État canadiennes ont apporté une certaine tranquillité : après plusieurs trimestres volatils, leurs rendements se sont nettement stabilisés, et celles à 10 ans ont terminé le T3 à 3,17 %.

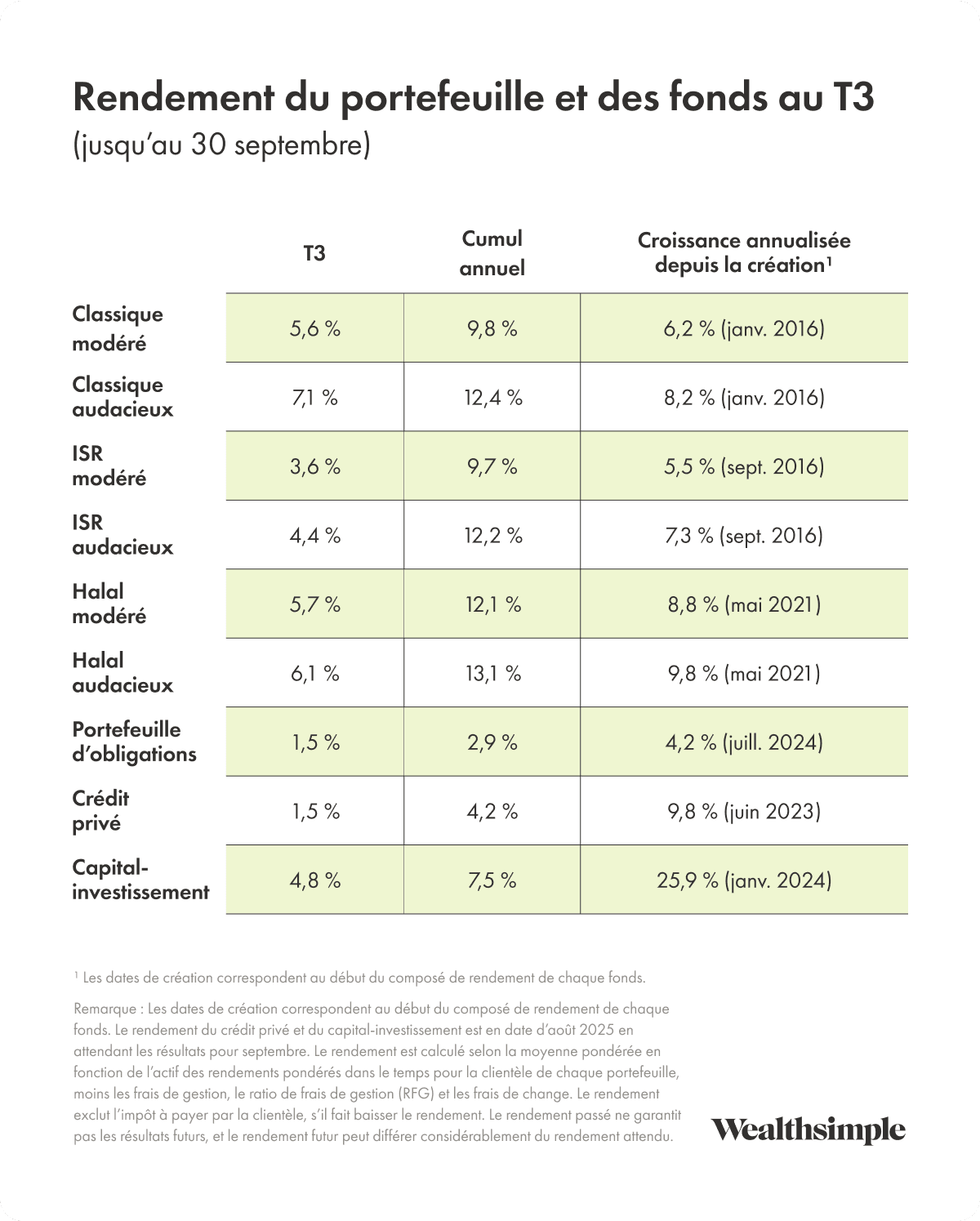

Portefeuilles gérés

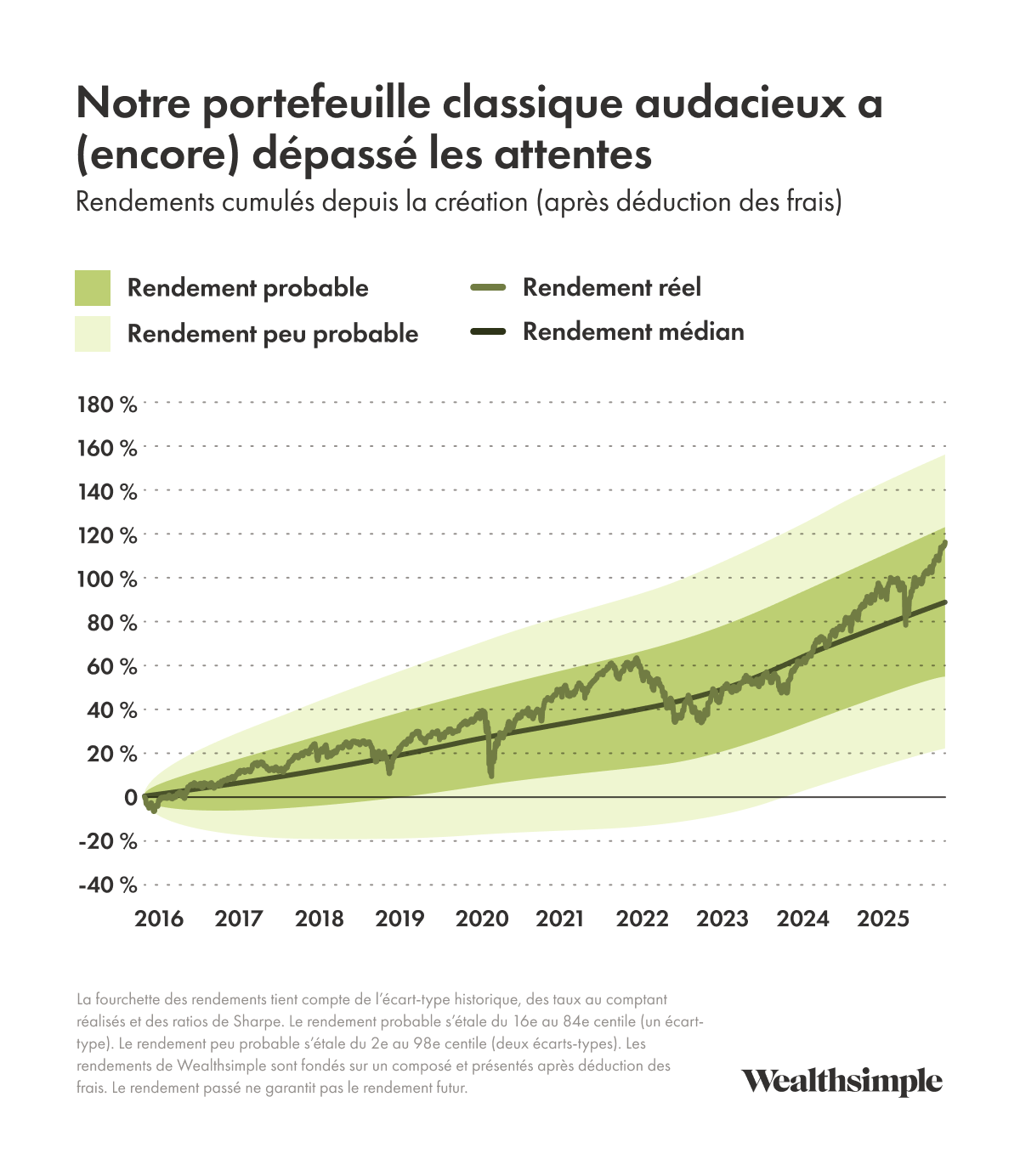

Tous nos portefeuilles ont connu un trimestre solide grâce à la vigueur des actions, des obligations et des autres grandes classes d’actifs. Nos portefeuilles classique, ISR et halal audacieux ont progressé encore plus grâce à leur forte exposition en actions, et d’autres portefeuilles ont profité de la hausse des prix de l’or, qui se poursuit depuis quelques années.

Ces chiffres démontrent que si nous diversifions les classes d’actifs, les pays et les secteurs, c’est pour obtenir de bons résultats dans différentes conditions et augmenter vos chances d’atteindre vos objectifs de placement.

Placements non traditionnels

Il s’agit de placements que vous ne pouvez pas acheter sur les marchés boursiers publics et qui sont conçus pour offrir plus de rendement et de diversification que les actifs traditionnels comme les actions.

Notre fonds de crédit privé investit dans des prêts à taux variable garantis de premier rang accordés à des entreprises de taille moyenne. Nous sommes les premiers à être remboursés, et les paiements fluctuent en fonction des taux d’intérêt.

Après avoir inscrit 10,6 % en 2024, le fonds a gagné 2,6 % au premier semestre et 1,5 % en juillet et août, ce qui porte le rendement en cumul annuel à 4,2 % (en attendant les résultats pour septembre). Le rendement est légèrement inférieur à celui de 2024, mais toujours dans la fourchette de nos prévisions. L’insolvabilité des parties emprunteuses s’est accrue au cours de la première moitié de 2025 et ne s’est pas améliorée au T3, même si elles ont, dans l’ensemble, continué à payer les intérêts dans les délais. Ces préoccupations ont fait baisser la valeur actuelle des prêts.

Depuis son lancement en 2023, le portefeuille a distribué des revenus à un taux annualisé de 9 % (qui s’est maintenu ce trimestre), ce qui génère des rentrées d’argent élevées et stables.

Le fonds de capital-investissement offre un portefeuille mondialement diversifié de sociétés privées détenues et exploitées par des gestionnaires de capital-investissement qui s’emploient à faire accroître leur valeur. Même s’il est plus risqué qu’un portefeuille d’actions classique, il peut dépasser les marchés publics.

Le fonds a inscrit 2,6 % au premier semestre et 4,8 % en juillet et août (en attendant les résultats pour septembre). Cela porte le rendement en cumul annuel à 7,5 % et le rendement total depuis la création (janvier 2024) à 46,8 %, ce qui se situe dans la partie supérieure de la fourchette prévue.

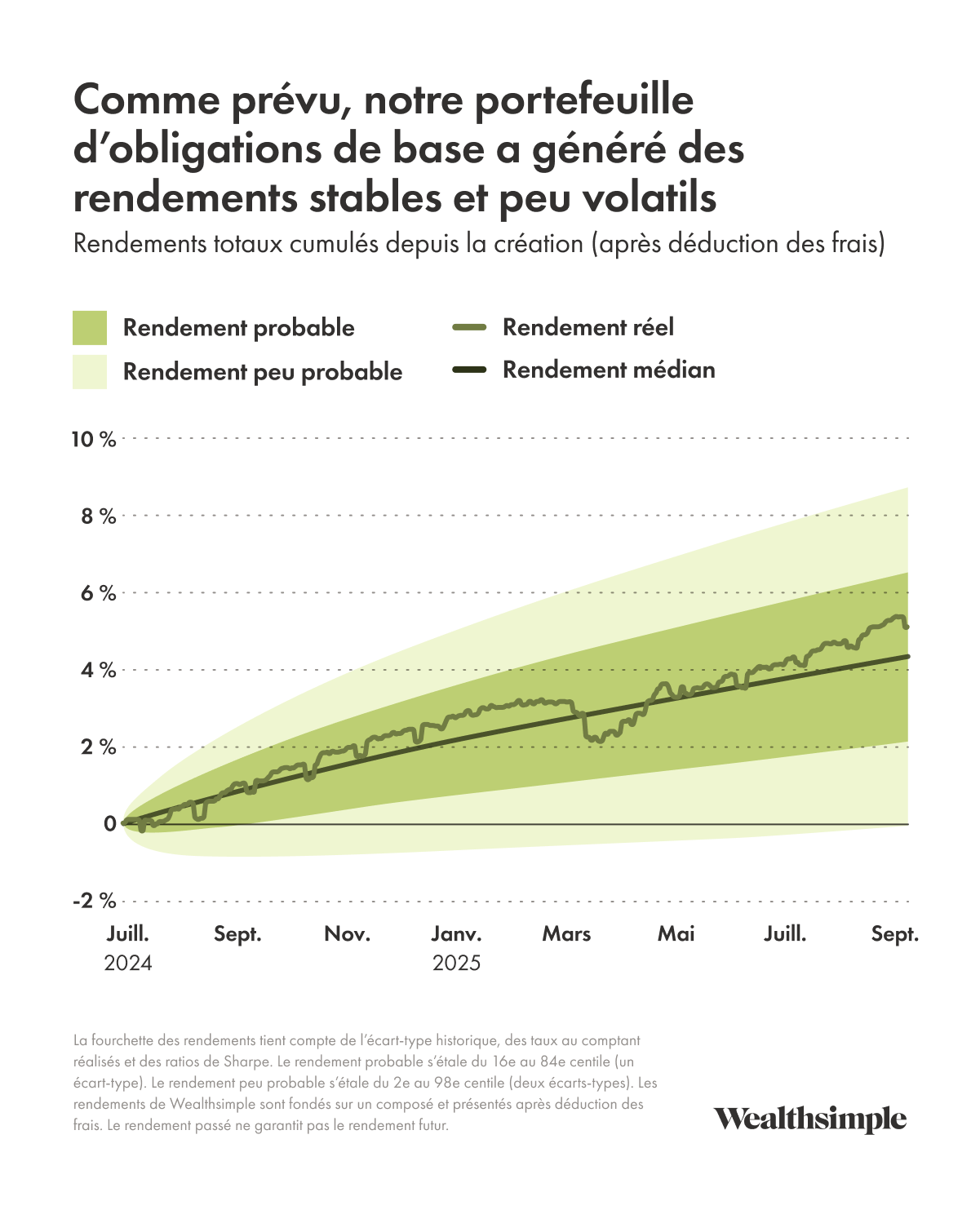

Portefeuille d’obligations de base

Lancé en juillet 2024, notre portefeuille d’obligations de base devait répondre à un besoin pour un produit plus performant qu’un compte d’épargne à intérêt élevé, mais moins volatil que nos portefeuilles d’actions. Jusqu’à présent, il répond à ces deux attentes. Au T3, il a inscrit 1,5 %, ce qui porte le rendement total depuis sa création à 5,5 %. Son rendement à l’échéance, que vous obtiendriez en détenant les titres du portefeuille pendant une période donnée, est actuellement de 3,7 %, soit environ 1 point de pourcentage de plus que notre portefeuille du marché monétaire.

Nos perspectives

Si tout va bien, le T4 marquera un « retour à la normale » : les marchés et l’économie délaissent leurs politiques de gestion de crise des dernières années pour entrer dans un cycle économique plus traditionnel. Nous suivrons de près les dépenses des ménages canadiens, qui sont restées solides, mais qui pourraient s’affaiblir si l’économie ralentit davantage.

L’inflation pourrait toutefois entraver les marchés. Les banques centrales continueront probablement à réduire leurs taux pour soutenir la croissance économique, mais arrêteront si les prix remontent. Ce serait une mauvaise nouvelle pour les marchés, qui avaient déjà anticipé des baisses. Nous suivrons également les géants technologiques américains, car s’ils ralentissaient leurs investissements massifs dans l’IA, les marchés pourraient se replier.

C’est justement pour gérer ces complexités que nous croyons en l’importance de la diversification et de la patience. Nous n’avons aucun contrôle sur les marchés ou le monde, mais nous pouvons investir dans un large éventail d’actifs pour rester en bonne position, peu importe ce que l’avenir nous réserve.