Les liquidités : un placement des plus risqués

Aussi : la taille idéale de votre fonds d’urgence

29 septembre 2025

L’argent liquide est pratique pour payer à la fois les dépenses de routine, comme la maison ou l’épicerie, et les petits plaisirs, comme… un beau batteur sur socle pour faire des gâteaux. Si vous en gardez dans un compte d’épargne, vous pouvez couvrir des imprévus, comme une réparation automobile, sans avoir à sortir votre carte de crédit et faire fondre votre patrimoine.

Le hic, c’est que dans certains cas, les gens gardent un peu trop de liquidités. Selon une étude de 2020, les liquidités représentent 41 % des CELI et 22 % des REER. Des chiffres plus récents révèlent que près de la moitié des titulaires de CELI y détiennent seulement des liquidités. C’est loin d’être idéal pour épargner en vue de la retraite ou d’un autre objectif à long terme. En fait, détenir des liquidités abondantes est très risqué. Voici pourquoi.

Quand les liquidités sont-elles judicieuses?

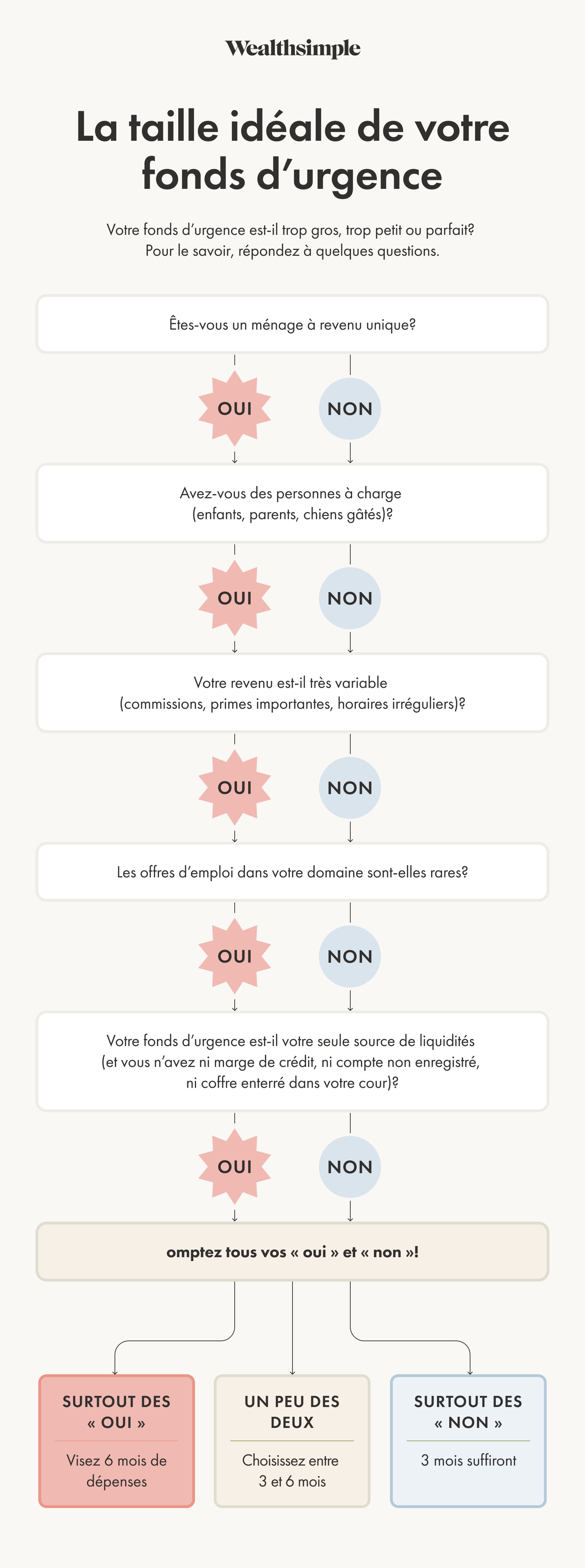

Avant d’aborder les inconvénients, soulignons l’importance des liquidités dans les finances personnelles. Contrairement aux actions, qui fluctuent tous les jours, les liquidités sont stables à court terme. En effet, le solde de votre compte d’épargne changera peu, sauf si vous le dépensez, et il est accessible en tout temps. C’est pourquoi on recommande de conserver entre trois et six mois de frais de subsistance dans un fonds d’urgence. Comme son nom l’indique, il couvre les vraies urgences, comme une perte d’emploi.

Les liquidités sont également intéressantes pour les dépenses à court terme, comme un mariage ou des rénovations, pour éviter de perdre de l’argent en cas de baisse des marchés.

Cacher de l’argent sous le matelas, c’est risqué

Si vous épargnez à long terme, c’est autre chose. Par exemple, pour la retraite, le but n’est pas d’avoir de l’argent accessible, mais bien des rentrées de fonds suffisantes pour subvenir à vos besoins, ce qui est assez risqué avec l’argent comptant.

En effet, la valeur perçue de l’argent liquide ne baisse jamais, mais sa valeur réelle diminue progressivement à cause de l’inflation. Les dernières années nous rappellent que notre pouvoir d’achat diminue à mesure que le coût des biens augmente.

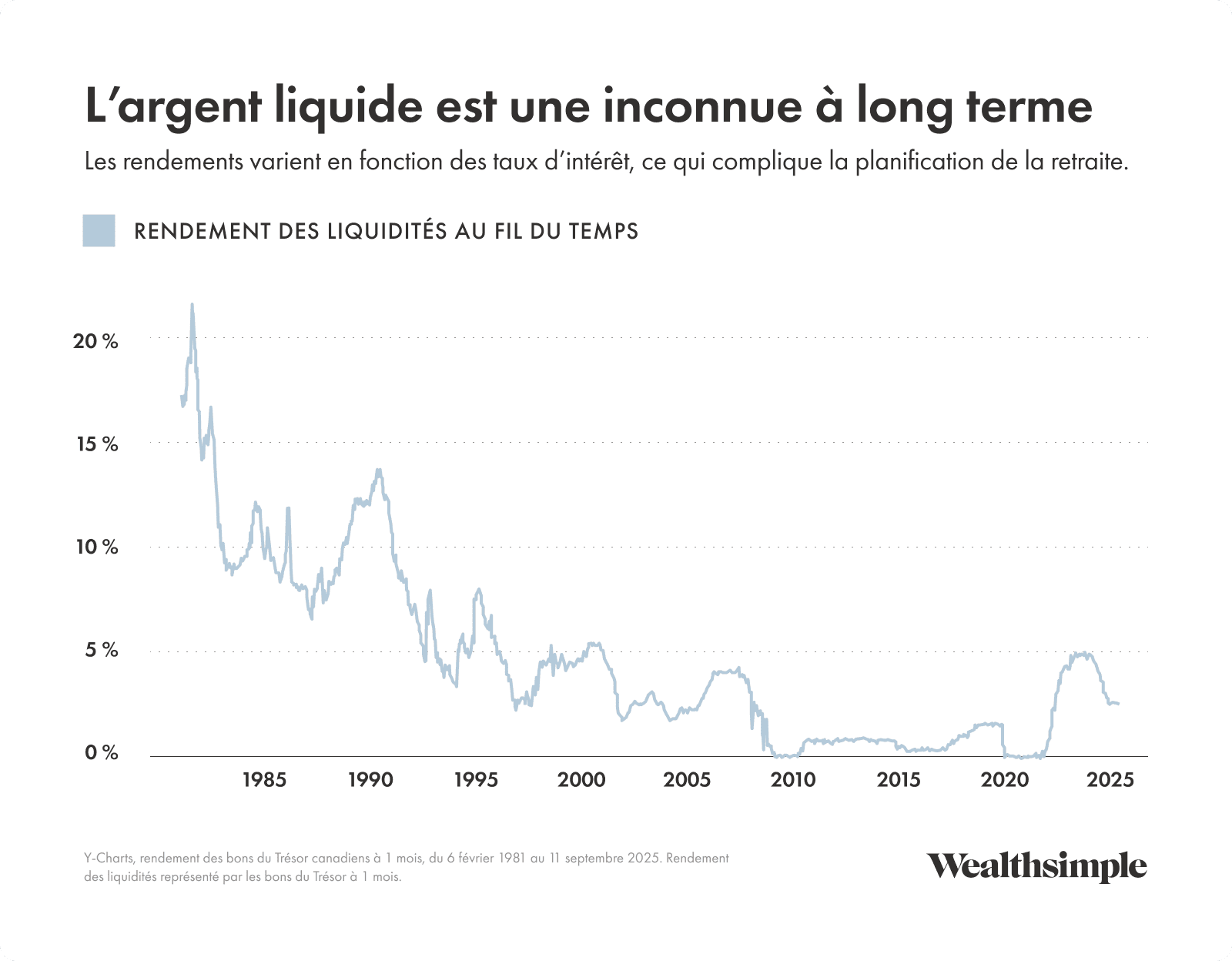

L’argent liquide présente un autre problème : un taux de rendement incertain, qui fluctue continuellement en fonction des taux d’intérêt. Ainsi, la différence entre des rendements de 4 % et de 1 % peut peser lourd sur votre capacité à prendre une retraite confortable ou non. Et justement, vous n’avez aucun moyen de connaître le rendement que vos liquidités vous rapporteront à long terme. Vous ne savez pas si ce sera plus près de 4 % ou de 1 %. En raison de son caractère imprévisible, l’argent liquide est un placement et une source de revenus peu fiable à long terme.

Le graphique ci-dessous, qui présente le rendement approximatif des liquidités depuis la fin des années 1990, illustre bien cette incertitude. Les taux sont passés de plus de 6 % à la fin des années 1990 à presque 0 % après la crise financière de 2008 et à nouveau pendant la pandémie avant de dépasser de nouveau les 5 % en 2023. Bref, les liquidités ne sont pas fiables à long terme. Imaginez : vous êtes en 2007 et croyez qu’un taux de 4 à 5 % est normal, mais 10 ans plus tard, vous ne gagnez presque rien (et vous manquez la hausse sans précédent des actions).

Les actions, étonnamment… sécuritaires?

Certaines personnes ont peur d’investir principalement dans des actions, car elles fluctuent énormément. Par contre, sur le long terme, les actions ont toujours été l’un des moyens les plus fiables de bâtir un patrimoine tout en gardant une longueur d’avance sur l’inflation. Chose certaine, les actions ont généré des rendements plus solides et fiables que les liquidités.

Pourquoi? Parce que leur volatilité à court terme leur confère une « prime de risque » par rapport aux liquidités – une sorte de dédommagement pour avoir surmonté ces fluctuations. Et si vous détenez un grand panier d’actions diversifiées (et d’obligations, mais nous y reviendrons), les rendements devraient s’accumuler pour générer un revenu de retraite fiable, y compris lorsque certaines actions font piètre figure.

Voici la partie contre-intuitive : les baisses à court terme (aussi pénibles soient-elles) peuvent augmenter vos rendements, car elles vous permettent de payer moins cher pour les bénéfices futurs d’une société. En revanche, lorsque vos liquidités font moins d’intérêts, votre rendement futur reste incertain.

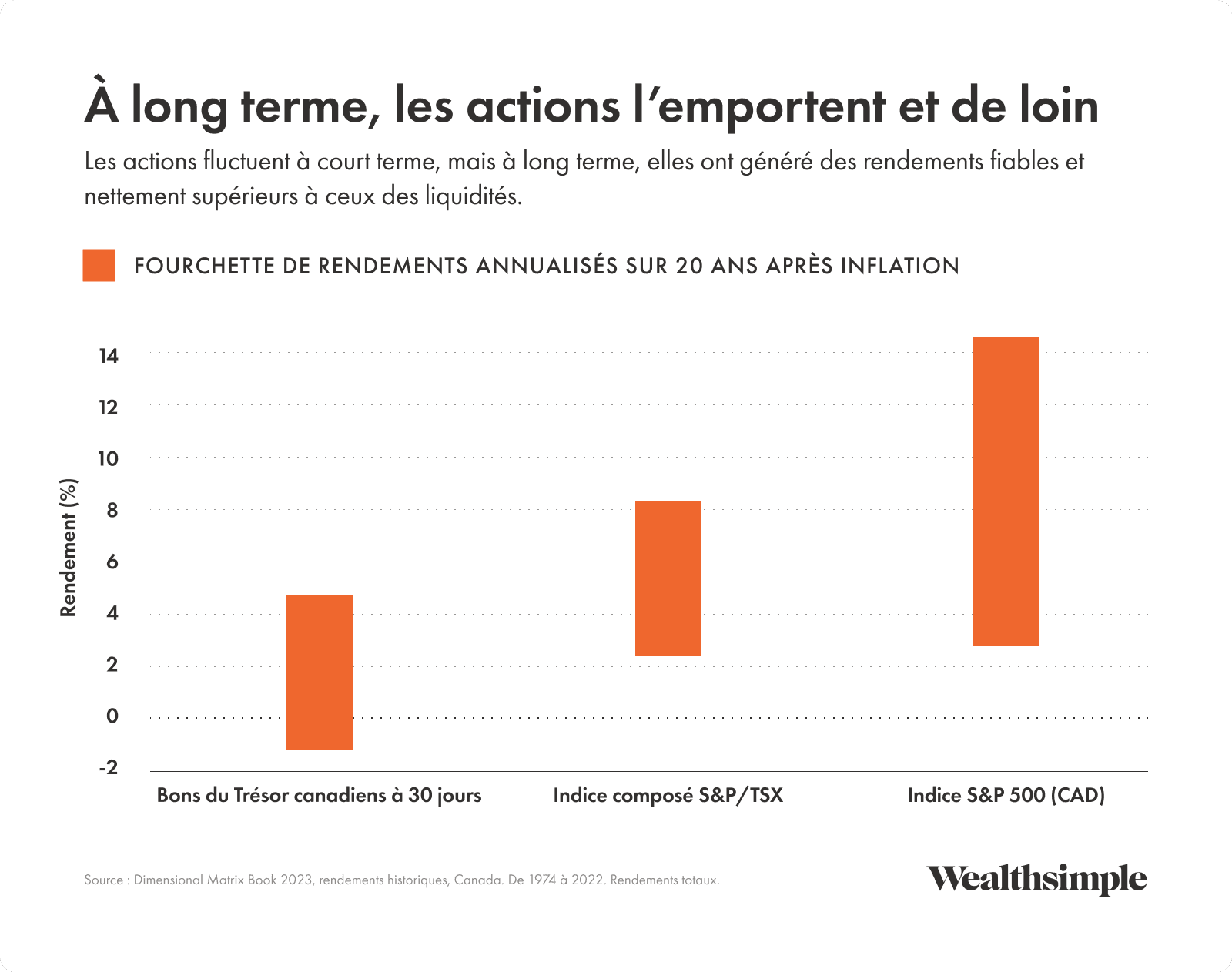

Les rendements parlent d’eux-mêmes : la figure ci-dessous montre la fourchette de rendements après inflation sur plusieurs horizons de 20 ans pour les liquidités et les actions canadiennes et américaines depuis 1974. Nous avons mis en évidence les meilleurs et les pires résultats pour que vous voyiez toute la gamme de possibilités. Le meilleur rendement après inflation des liquidités était de 4,6 %, tandis que le pire était de -0,6 %, ce qui se traduit par une perte à long terme. En revanche, malgré quelques fluctuations, les actions ont généré des rendements positifs et solides et, par conséquent, des rentrées d’argent plus élevées.

Les obligations et leurs rendements garantis

Pour les gens qui investissent à long terme, il est aussi intéressant d’investir dans les obligations. Leurs prix peuvent fluctuer, mais contrairement aux liquidités, elles permettent d’immobiliser les rendements pour générer des rentrées d’argent fiables. Par exemple, le prix d’une obligation d’État à 30 ans peut fluctuer, mais son rendement (disons 5 %) ne changera pas, et vous continuerez à recevoir des versements de coupons réguliers et récupérerez votre capital à l’échéance.

Ce rendement garanti vous protège contre les baisses de taux d’intérêt. Les revenus provenant des liquidités, eux, évoluent au gré des taux d’intérêt, qui pourraient être de 4 % d’aujourd’hui, mais de 1 % l’an prochain. Par contre, une obligation à 30 ans au taux de 5 % vous donne la certitude de toucher ce revenu pendant des décennies. Autrement dit, les obligations vous protègent contre le risque de réinvestir à des taux plus bas, tandis que les liquidités vous exposent complètement à ce risque.

Conclusion

Ne vous méprenez pas : les liquidités sont parfaites pour les urgences et les dépenses à court terme. Par contre, ce n’est pas le bon outil pour vos objectifs à long terme. Ce qui est ironique, c’est que les actifs qui fluctuent le plus offrent le maximum de stabilité à long terme. Vous hésitez à détenir des actions ou des obligations? Voyez votre portefeuille non pas comme un solde qui ne doit jamais baisser, mais comme une machine à produire des revenus fiables avec le temps, ce que l’argent liquide ne permet pas nécessairement.