L’ABC du RPC et du RPC2

tout ce quil faut savoir sur le RPC2

25 octobre 2024

J’ai beaucoup discuté de planification de retraite au fil des ans, et une chose me paraît claire : la plupart des gens ne voient pas bien comment le RPC s’inscrit dans leur avenir. Certaines personnes sont convaincues d’avoir tout compris, alors que d’autres ne savent même pas ce que signifie l'acronyme (c’est le Régime de pensions du Canada, si jamais).

Cette année, avec l'introduction du RPC2 qui augmente les limites de revenus, il est plus essentiel que jamais de comprendre comment cela fonctionne. Ce mois-ci, je vous explique ce qu'est le RPC, son fonctionnement et comment en tirer le maximum.

Le RPC, c’est quoi?

Le RPC est un programme gouvernemental imposable destiné à remplacer une partie de votre revenu à la retraite. On pourrait le comparer à une tirelire dans laquelle vous devez cotiser pour en recevoir des prestations un jour. Plus vos revenus actuels sont élevés, plus vous cotisez – jusqu’à une certaine limite annuelle. Et plus vous avez cotisé, plus vous en recevrez la retraite venue.

Entendons-nous, le RPC ne vous permettra pas de vous prélasser sur une plage de la Côte d’Azur. Concrètement, le montant mensuel maximal frôle les 1 300 $, et la moyenne pour les gens de 65 ans était de 815 $ en juillet. Mais c’est une excellente base qui devrait être prise en compte aux côtés d’autres sources de revenus (Sécurité de la vieillesse, REER, régime de retraite d’employeur, revenus locatifs, etc.). Le RPC permet avant tout de gérer trois types de risques :

- Le risque de longévité : c’est une cagnotte dont vous ne toucherez jamais le fond. Le RPC, c’est pour la vie, peu importe jusqu’à quel âge vous vous rendez.

- Le risque d’inflation : le RPC est indexé sur l’inflation, de sorte que vos revenus s’ajustent au coût de la vie.

- Le risque de marché : même si tous vos placements s’effondraient, il n’y aurait pas lieu de paniquer – les paiements du RPC sont garantis.

Qu’est-ce que la bonification du RPC?

En 2019, le gouvernement a progressivement commencé à mettre en œuvre une série de changements au régime. Cette bonification du RPC a augmenté le montant maximum que les futures personnes à la retraite pourront toucher, de 25 % à 33,33 % de leur revenu de travail par année (jusqu’à un certain plafond). Si vous êtes déjà proche de la retraite, l’effet sera minime. Comme il vous reste peu de temps pour cotiser, la possibilité d’en retirer davantage demeure limitée.

Et le RPC2?

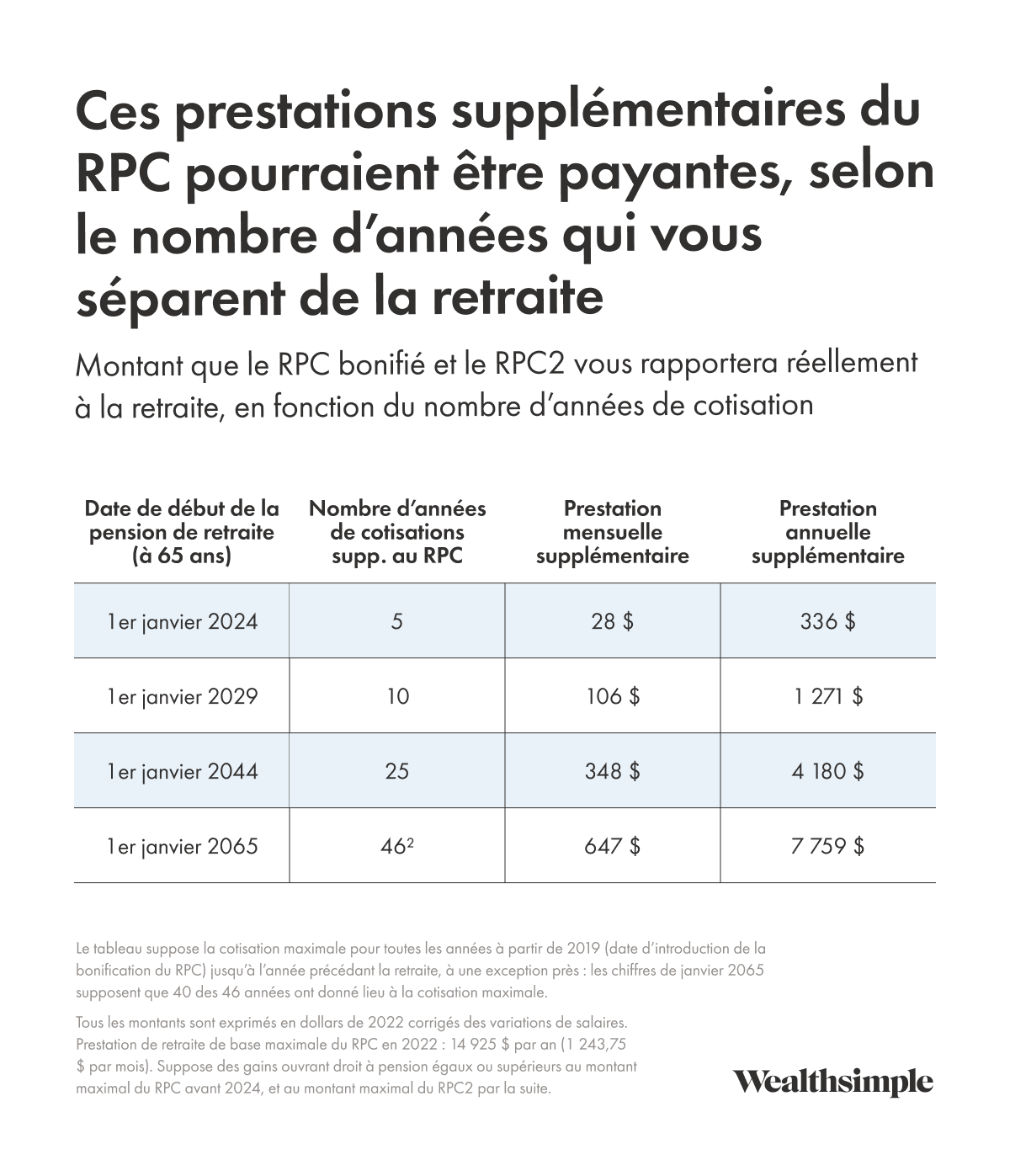

La prestation RPC2 est entrée en vigueur cette année – une bonne nouvelle pour les contribuables à revenus élevés. Si vous gagnez moins que le maximum annuel (68 500 $ en 2024), le RPC2 ne change rien pour vous. Mais si vos revenus dépassent ce montant, c’est là que le RPC2 entre en jeu, ce qui augmente à la fois le plafond (à 73 200 $ en 2024) et vos prestations à terme. Encore là, pour les gens dont la retraite approche, ça ne fera pas une grande différence. Le tableau suivant montre comment cette nouveauté pourrait se refléter sur votre portefeuille.

Quelques réserves liées au RPC?

Voici les trois principales critiques que j’ai entendues à propos du RPC. Je vous explique ce que j’en pense.

- « Je ferais de meilleurs investissements par moi-même. » Ça se peut bien, oui. Le RPC a été critiqué par le passé pour ses rendements inférieurs à ceux d’un portefeuille à forte concentration d’actions. (Ben Reeves, directeur principal des investissements de Wealthsimple, a expliqué ici (en anglais) pourquoi le RPC investit de cette façon). Mais le RPC offre un revenu garanti et protégé contre l’inflation à vie. Peu importe le rendement de vos placements, ces garanties n’existent pas ailleurs.

- « Il ne restera rien quand je vais prendre ma retraite. » Au contraire, selon l’actuaire en chef du Canada, qui évalue la viabilité du régime tous les trois ans, le RPC n’est pas près de s’en aller.

- « Si je meurs jeune, je ne fais que payer la retraite des autres. » Sachez que le RPC prévoit aussi la Pension de survivant, donc une partie de votre pension serait versée à votre conjoint.e et à vos enfants.

Quand devrais-je réclamer le RPC?

J’en ai parlé un peu dans une infolettre précédente, mais comme c’est une décision stressante pour beaucoup, je voulais y revenir. Vous pouvez commencer à recevoir vos prestations du RPC dès 60 ans, ou attendre jusqu’à 70 ans. Plus vous commencez tôt, moins vous en recevrez chaque mois, et à l’inverse, plus vous attendez, plus vos versements seront élevés. En fait, si vous retardez votre premier versement jusqu’à 70 ans plutôt que de le prendre dès 60 ans, vous empocherez plus du double chaque mois.

Bien sûr, la bonne décision dépend de votre situation. Si vous êtes en bonne santé et avez d’autres revenus, vous pourriez sans doute repousser vos versements pour les maximiser. Mais si vous avez besoin de sous plus tôt, allez-y, c’est là pour ça.

La question n’est pas simple. J’espère avoir quelque peu éclairci les choses, mais si vous avez encore des questions, il est important d’aller chercher les réponses. La meilleure façon d’envisager le futur avec confiance est de le planifier, et ce, bien avant d’y arriver.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.