La réaction des marchés à l’effondrement de mars

Le point sur le rendement trimestriel : Comment nous préservons le capital en période d’incertitudes mondiales

22 avril 2026

À l’image de la fin de 2025, les premières semaines de 2026 étaient relativement calmes. La volatilité attendue et réelle restait historiquement faible, et les marchés poursuivaient leur progression, jusqu’à ce que la guerre en Iran et la fermeture du détroit d’Ormuz, corridor essentiel au commerce pétrolier mondial, viennent bouleverser la stabilité des marchés.

Les indices TSX 60, S&P 500 et MSCI EAEO (marchés développés hors Canada et États-Unis) avaient inscrit des gains en janvier-février avant de perdre respectivement 3,1 %, 5 % et 8,3 % en mars. Le Brent, référence mondiale des cours pétroliers, a bondi de 43% entre le début de la guerre et la fin du T1 (avant de reculer légèrement par la suite).

Compte tenu du rôle essentiel du pétrole dans l’économie, les marchés voient ce choc des prix comme un frein à la croissance pouvant causer l’inflation et anticipent des hausses de taux des banques centrales – un pronostic qui pèse sur les obligations d’État. Même l’or, vedette incontestée des dernières années, a perdu environ 10 % en mars, car les investisseurs et investisseuses privilégient la stabilité et la liquidité des réserves de trésorerie.

Voici les rendements de nos différents portefeuilles gérés au dernier trimestre. Si vous détenez des placements non traditionnels avec nous, vous recevrez une mise à jour le mois prochain, dès que nous aurons les résultats.

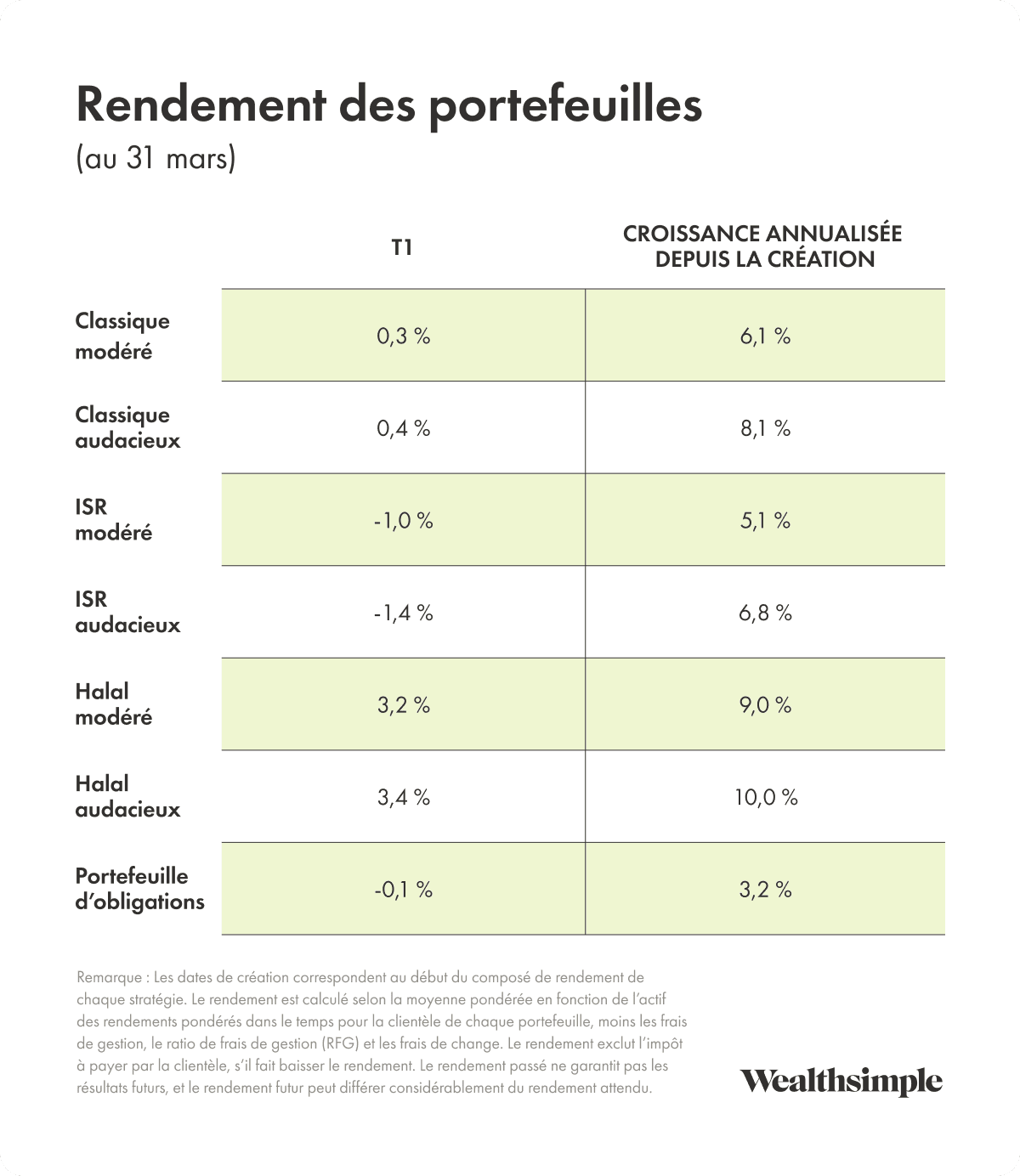

Portefeuilles gérés

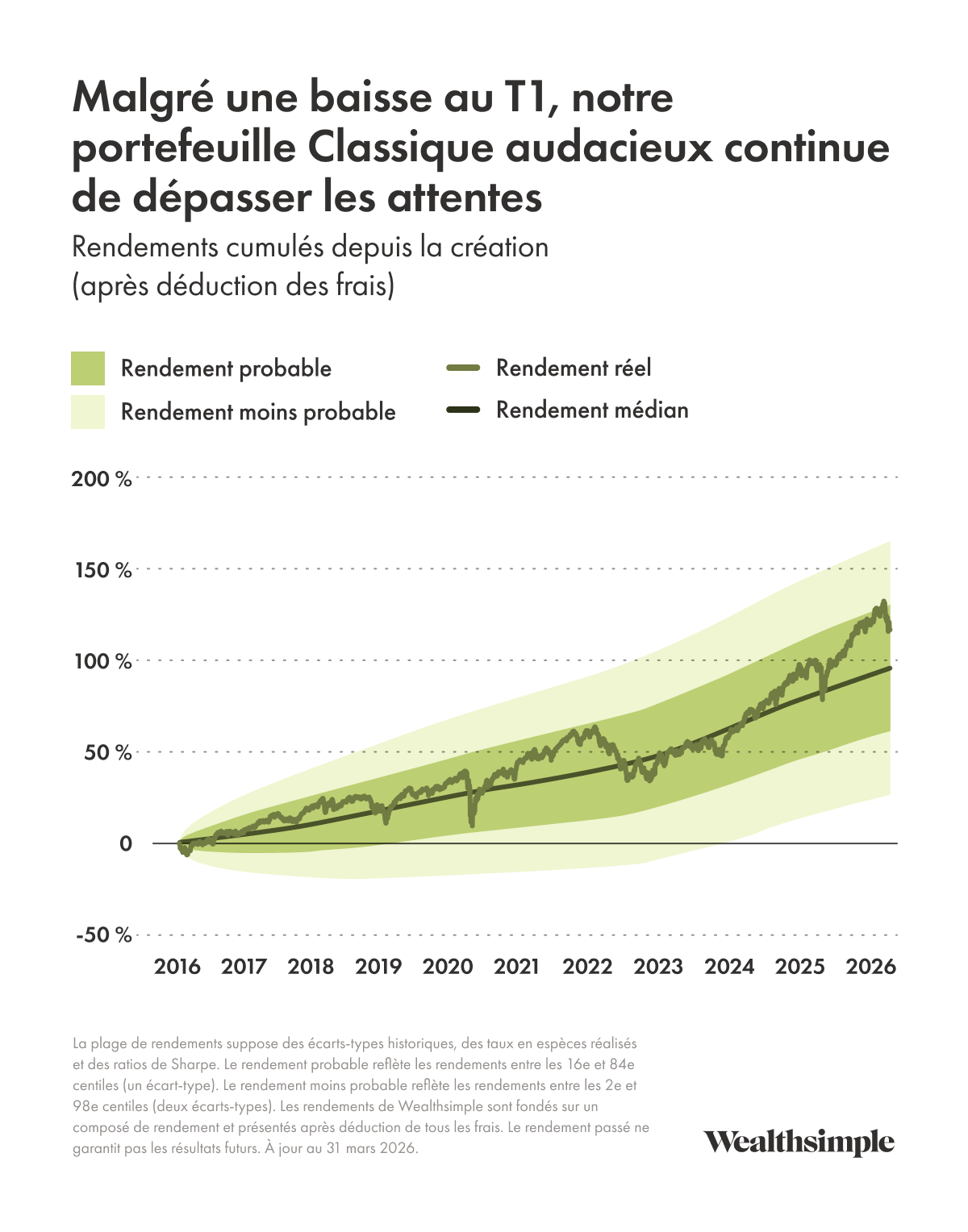

Notre objectif n’est pas de prédire la réaction des marchés, mais de bâtir des portefeuilles diversifiés capables de résister à toutes les tempêtes, de croître en période favorable et de préserver le capital en période de volatilité, comme nous l’avons vu au dernier trimestre.

Bien qu’inférieurs aux prévisions, nos rendements pour le premier trimestre sont conformes aux grandes tendances du marché pour chaque classe d’actifs. Les actions canadiennes et l’or ont été les principaux moteurs du rendement positif. Comme nous rééquilibrons automatiquement nos portefeuilles, nous avons pu les maintenir près de leurs pondérations cibles pendant la hausse de ces marchés jusqu’en février, ce qui leur a permis de mieux résister au repli de mars. Les actions américaines ont toutefois fléchi, tandis que les titres à revenu fixe et les actions mondiales ont terminé le T1 globalement stables.

Notre portefeuille géré halal a légèrement dépassé le portefeuille classique grâce à sa forte pondération en or, tandis que notre portefeuille ISR a accusé du retard, puisqu’il exclut les actions pétrolières et gazières. L’écart s’inscrit toutefois dans les fourchettes de rendement attendues sur un trimestre.

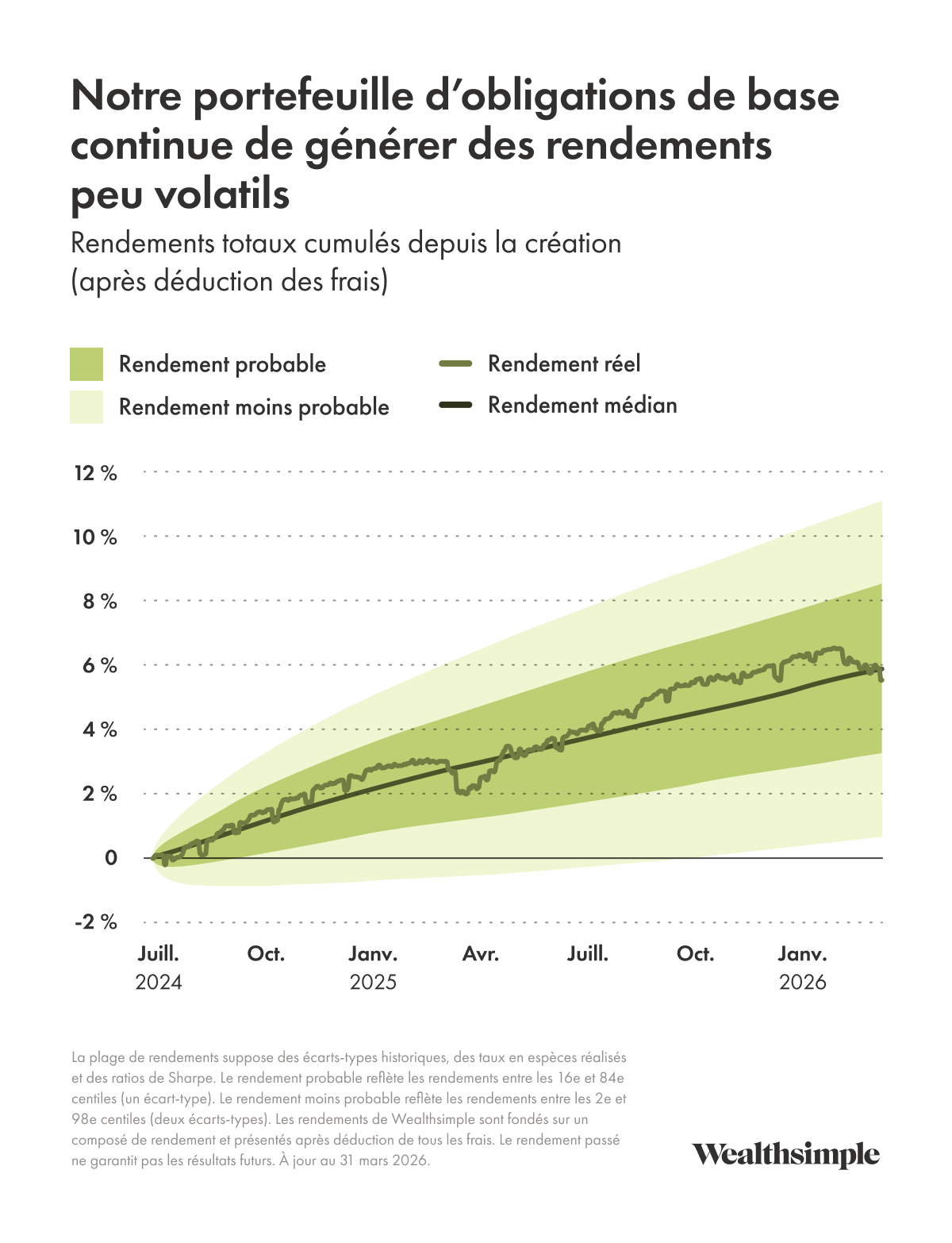

Portefeuille d’obligations de base

Au T1, notre portefeuille d’obligations de base a reculé de 0,1 %, dans un contexte de hausse de l’inflation et des rendements obligataires. Ce résultat est inférieur à nos attentes de croissance trimestrielles de 0,7 % à 1 %, mais le rendement total depuis la création s’établit à 5,5 %. Le rendement à l’échéance du portefeuille, c’est-à-dire le rendement attendu si vous conservez cette combinaison de titres, est actuellement de 3,5 %, soit environ 1,0 point de pourcentage de plus que notre portefeuille du marché monétaire, et correspond à la cible.

Nos perspectives

La possibilité d’une reprise à court terme des marchés d’actifs dépend fortement de la suite des événements en Iran. Depuis la fin du T1, les cours du pétrole ont reculé, alors que les dirigeants des États-Unis, Israël, Iran et médiateurs du Pakistan tentent toujours de trouver une issue au conflit. Cela dit, les analystes des marchés pétroliers et gaziers estiment que le choc causé par la hausse des prix mondiaux de l’énergie deviendra nettement plus difficile à maîtriser si les pétroliers ne peuvent plus circuler librement dans le détroit d’Ormuz. Plusieurs pays ont puisé dans leurs réserves stratégiques pour répondre à la demande intérieure, mais ces réserves ne sont pas infinies, et les autres sources d’énergie ne suffisent pas à compenser rapidement la baisse des importations pétrolières.

La grande question pour les investisseurs est donc de savoir si des contraintes d’approvisionnement persistantes entraîneront de nouvelles hausses de prix du pétrole et des mesures de rationnement, ce qui accentuerait le ralentissement de la croissance mondiale, ou si une résolution durable du conflit pourrait rapidement atténuer les tensions sur l’approvisionnement énergétique. Même dans ce deuxième scénario, le choc pétrolier actuel ne disparaîtrait pas complètement : il faudrait du temps pour résorber l’arriéré de pétrole bloqué dans le Golfe et le faire transiter par le détroit d’Ormuz. Une telle issue pourrait néanmoins réduire sensiblement la volatilité des marchés observée au T1.

Nous suivons de près l’actualité des marchés et ses effets sur nos prévisions de rendement pour nos portefeuilles gérés. Nous rappelons que la meilleure stratégie de placement en période d’incertitudes demeure la patience et la diversification. Nous n’avons aucun contrôle sur le monde, mais en investissant dans un large éventail d’actifs, nous restons en bonne position, peu importe ce que l’avenir nous réserve.

Les réponses envoyées à cette adresse ne seront pas lues.

Vous avez des questions? Écrivez à notre équipe de soutien.

Le rendement passé ne garantit pas les résultats futurs. Le capital-investissement comporte des risques, notamment, mais sans s’y limiter, le risque lié aux conditions économiques et de marché, aux taux d’intérêt, à la disponibilité et au rendement des occasions d’investissement, aux modifications de la législation réglementaire et fiscale, ainsi qu’à l’actualité et à l’évolution des affaires et des sociétés. Consultez la page suivante pour plus d'informations.

Les comptes de placements gérés sont offerts par Wealthsimple Inc., un gestionnaire de portefeuille inscrit dans chaque province et territoire du Canada. Les actifs de votre compte géré sont détenus dans un compte par le courtier dépositaire affilié à Wealthsimple, Wealthsimple Investments Inc. (« WSII »). WSII est membre de l’Organisme canadien de réglementation des investissements (« OCRI »). Les comptes clients détenus auprès de WSII sont protégés contre l’insolvabilité de ce dernier par le Fonds canadien de protection des investisseurs (« FCPI ») dans les limites spécifiées en cas d'insolvabilité de WSII. Une brochure décrivant la nature et les limites de la couverture est disponible sur demande ou sur le site du FCPI. Wealthsimple Inc. n’est pas membre de l’OCRI ou du FCPI.

Managed accounts are offered by Wealthsimple Inc., a registered portfolio manager in each province and territory of Canada.

© 2026 Wealthsimple Technologies Inc.