La mise au point semestrielle de votre portefeuille

Parce que la vie change, il faut parfois revoir votre portefeuille, même s’il est diversifié

23 juin 2025

On dit souvent qu’il est important de créer un portefeuille adapté à vos objectifs de placement à long terme, d’y investir régulièrement, puis de laisser votre argent fructifier. Mais laisser votre portefeuille travailler pour vous, ce n’est pas s’en désintéresser.

Comme un chaton ou un méchant de Disney, vos investissements ont besoin d’un peu d’amour et d’attention. En effet, des gains et des pertes disproportionnés sur le marché peuvent déséquilibrer les actifs de votre portefeuille. Et vos objectifs ou votre tolérance au risque peuvent changer. Si c’est le cas, votre approche doit aussi changer.

Pour rester dans la bonne voie, il vaut mieux réévaluer votre portefeuille environ tous les six à douze mois, ou dès qu’un changement important survient dans votre vie. Voici quatre grandes questions à vous poser à ce moment-là.

1. Vos objectifs, votre situation financière ou votre horizon temporel ont-ils changé?

Si oui, vous voudrez peut-être modifier le niveau de risque ou la répartition des actifs de votre portefeuille. Disons que vous voulez acheter la maison dont vous rêviez plus tôt que prévu. Dans ce cas, vous voudrez peut-être délaisser les placements plus risqués et privilégier des titres plus conservateurs, pour avoir accès à des liquidités quand vous en aurez besoin. Ou disons que vous avez obtenu une promotion et une importante augmentation de salaire. Vous pourriez alors prendre plus de risques grâce à votre revenu supplémentaire (car vous seriez plus à l’aise avec les pertes), ou encore prendre moins de risques parce que vous n’aurez plus besoin de placements aussi risqués pour atteindre vos objectifs.

Ces ajustements sont faits en fonction de vos besoins et ne sont pas de simples réactions irréfléchies aux fluctuations du marché, ce que nous ne recommandons pas. Mais si rien n’a changé dans votre vie et que vos objectifs demeurent les mêmes, vous n’avez rien à faire. Vous êtes sur la bonne voie.

2. Épargnez-vous régulièrement et utilisez-vous les bons comptes?

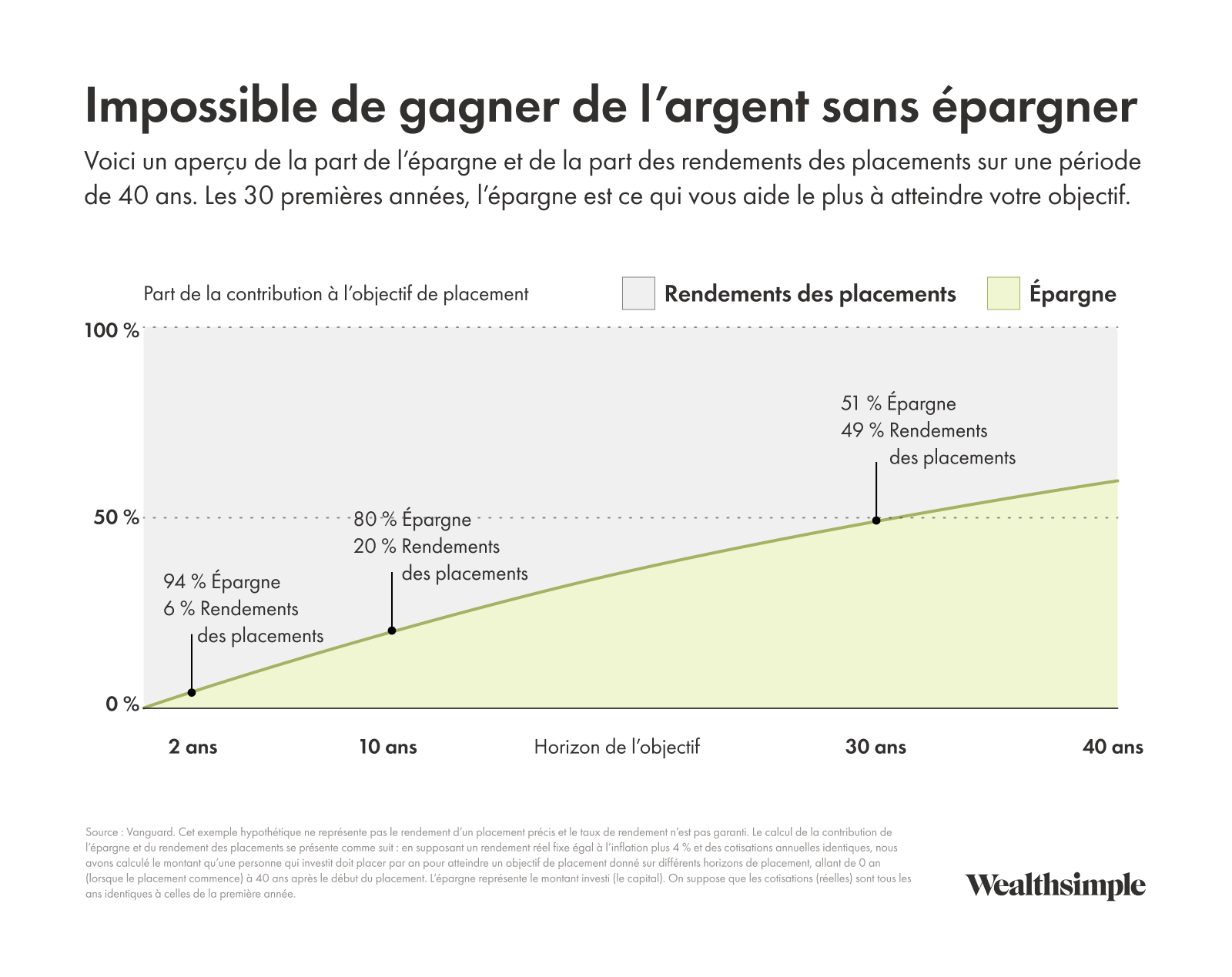

Il est facile de penser seulement aux rendements quand on bâtit un portefeuille à long terme, mais l’épargne (ce que vous mettez de côté pour atteindre votre objectif) est tout aussi importante. Contrairement aux marchés, vous pouvez contrôler votre épargne. Sur une période de 30 ans, l’épargne représente près de la moitié de la valeur d’un portefeuille. Si votre horizon temporel est plus court, l’épargne est encore plus importante.

Nous préconisons le principe « se payer en premier ». Si vous le pouvez, transférez automatiquement une partie de votre paie dans votre portefeuille de placement. Ainsi, l’épargne devient une dépense non négociable, ce qui vous aide à rester dans la bonne voie pour atteindre votre objectif.

Il est aussi important de tirer avantage des CELI, REER, CELIAPP, REEE et autres comptes fiscalement avantageux. Vous pouvez vérifier vos droits de cotisation pour l’année dans le portail Mon dossier de l’ARC. Il est préférable d’atteindre ces plafonds avant de commencer à investir dans des comptes non enregistrés imposables.

3. Vos placements sont-ils toujours adaptés à votre objectif et à votre horizon?

Avez-vous déjà converti des titres en liquidités au mauvais moment, acheté une action à la hâte parce qu’elle semblait être une bonne affaire ou pris une autre décision d’après les perspectives à court terme? Si oui, il est peut-être temps de repenser votre approche.

Même si vous n’avez jamais eu de réaction irréfléchie (nous vous en félicitons!), les périodes de volatilité peuvent déséquilibrer votre portefeuille. Quand le rendement de certains actifs est inférieur ou supérieur aux attentes, votre répartition s’éloigne de votre point de départ, ce qui peut vous exposer à un risque accru. C’est à ce moment qu’un rééquilibrage s’impose.

Le rééquilibrage consiste à vendre des actifs qui ont eu de bons rendements et à acheter des titres qui sont à la traîne. Mais surtout, il permet de rétablir le niveau de risque de votre portefeuille et d’adapter la répartition des actifs à vos objectifs. (Si vous détenez un portefeuille géré chez Wealthsimple, nous le faisons déjà pour vous.)

Des recherches démontrent qu’un portefeuille rééquilibré connaît moins de fluctuations et génère un meilleur rendement par rapport à son niveau de risque (lire ci-dessous). Il y a aussi des avantages sur le plan comportemental, car même s’il peut être très difficile de vendre des placements qui ont eu de bons rendements, votre portefeuille peut s’en trouver en meilleure posture.

4. Tirez-vous pleinement avantage de votre situation fiscale?

La planification fiscale ne se termine pas en avril. Vous devriez songer à diverses stratégies, comme réinvestir votre remboursement d’impôt, cotiser à des comptes enregistrés pour optimiser vos avantages fiscaux et recourir à la vente à perte à des fins fiscales ou à des REER conjoints, si c’est possible. Ce sont de petites décisions qui peuvent augmenter vos rendements attendus sans risque supplémentaire. Vous obtenez en quelque sorte de l’argent gratuit du gouvernement.

C’est fait!

Votre portefeuille est bien équilibré pour les six prochains mois (ou jusqu’à ce que la vie vous réserve une autre surprise). N’oubliez pas que de bons résultats financiers passent par une planification réfléchie, des progrès constants et des réévaluations régulières, et non par des décisions à court terme visant à capitaliser sur quelque chose qui pourrait se produire ou non.