La lettre de Ben: Trois leçons de placement à retenir de 2024

Une rétrospective – utile pour l’avenir – et ce qu’on peut attendre des actions

16 décembre 2024

L’année a été excellente pour le marché des actions, qui a connu des rendements très élevés grâce aux hausses des évaluations et aux bons résultats des sociétés. Plutôt que de contrôler l’inflation ou de maintenir les taux d’intérêt élevés, les banques centrales encouragent la croissance économique en annonçant des baisses de taux. L’or a aussi tiré son épingle du jeu et inscrit une hausse de 40 %. Les actions américaines n’étaient pas en reste à 38 %, mais presque tous les marchés boursiers, dont la TSX (en hausse de 25 %), ont dépassé la moyenne. L’humeur des marchés est donc à l’image de la hausse presque ininterrompue de 2023 : les avoirs individuels en actions ont atteint des sommets historiques.

Gains, pertes, et matchs nuls

Gains: Les portefeuilles disciplinés

Si vous avez ignoré les manchettes et pronostics lugubres, bravo! La prise de risque vous aura rapporté gros.

Matchs nuls: Les placements en obligations

Malgré les dramatiques soubresauts et la volatilité, ils ont inscrit des rendements semblables à ceux des liquidités.

Pertes: La popularité des candidats sortants

Cette année, la moitié de la population mondiale a voté, généralement contre les partis au pouvoir, ce qui entraînera des changements de politique qui se feront sentir dès 2025.

Les leçons à retenir de 2024

Dans l’ensemble, 2024 a été florissante pour bien des gens, et le moment idéal pour revoir vos priorités de placement, c’est lorsque ça va bien. Voici donc les facteurs à surveiller en préparation pour 2025.

1. Évaluez le risque sur la période qui vous importe

Beaucoup d’entre nous investissent à long terme, ce qui fait que nous devrions nous concentrer sur le risque et le rendement sur des horizons de 10 ou même 30 ans.

Ce qui compte le plus à long terme, c’est de prendre suffisamment de risques diversifiés. Sur un horizon de 20 ans ou plus, les avantages liés aux faibles risques ont tendance à s’estomper.

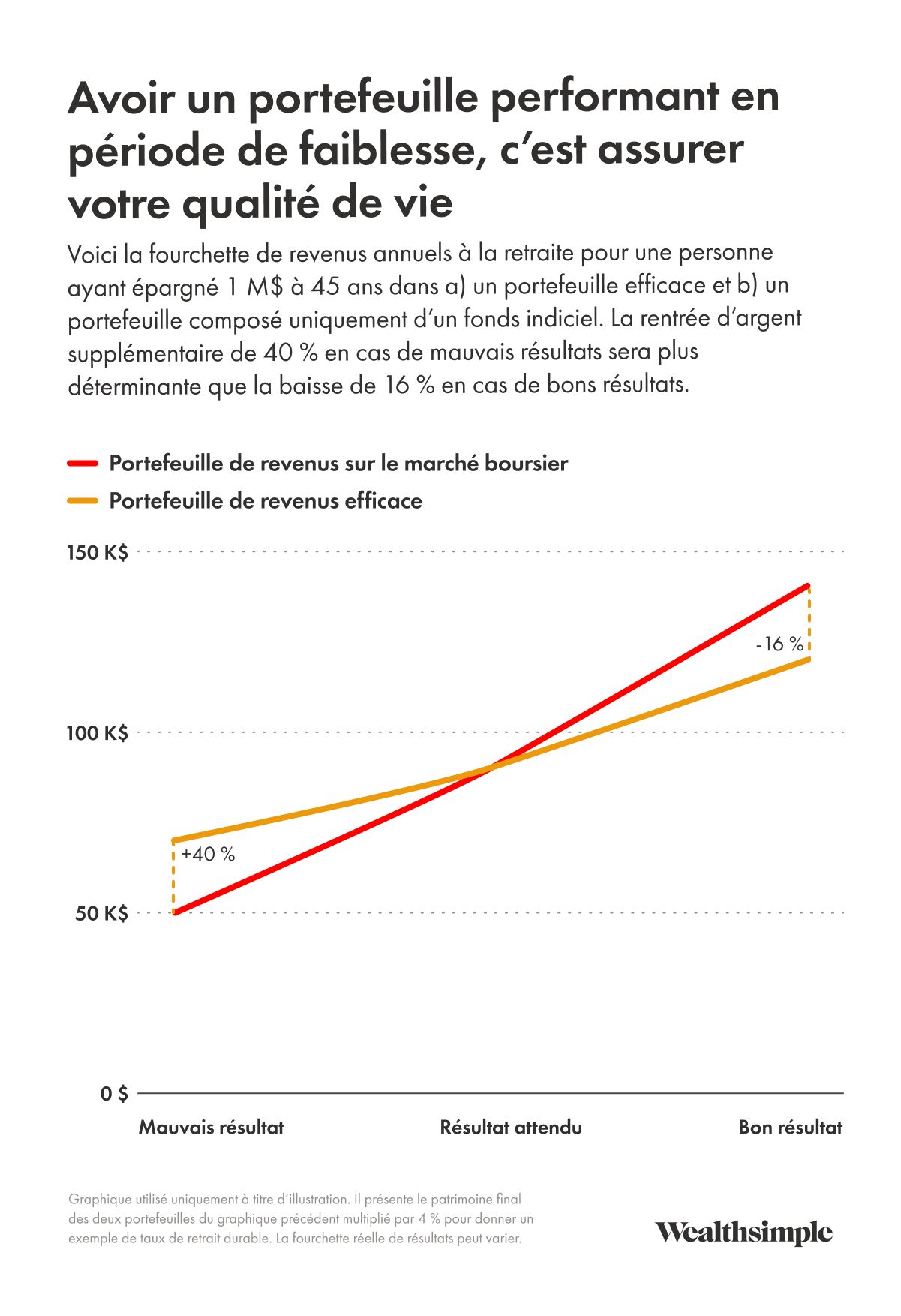

2. Anticipez les baisses

Il est facile de perdre le cap en essayant de maximiser les rendements à long terme. À mon avis, il faut répartir ses actifs en tenant compte de tous les résultats possibles, et veiller en priorité à avoir suffisamment d’argent de côté si les rendements sont faibles sur une longue période. La raison est simple : moins vous avez d’argent, plus vous comptez sur des revenus supplémentaires, et vice versa. L’argent prend moins d’importance à mesure qu’on en accumule.

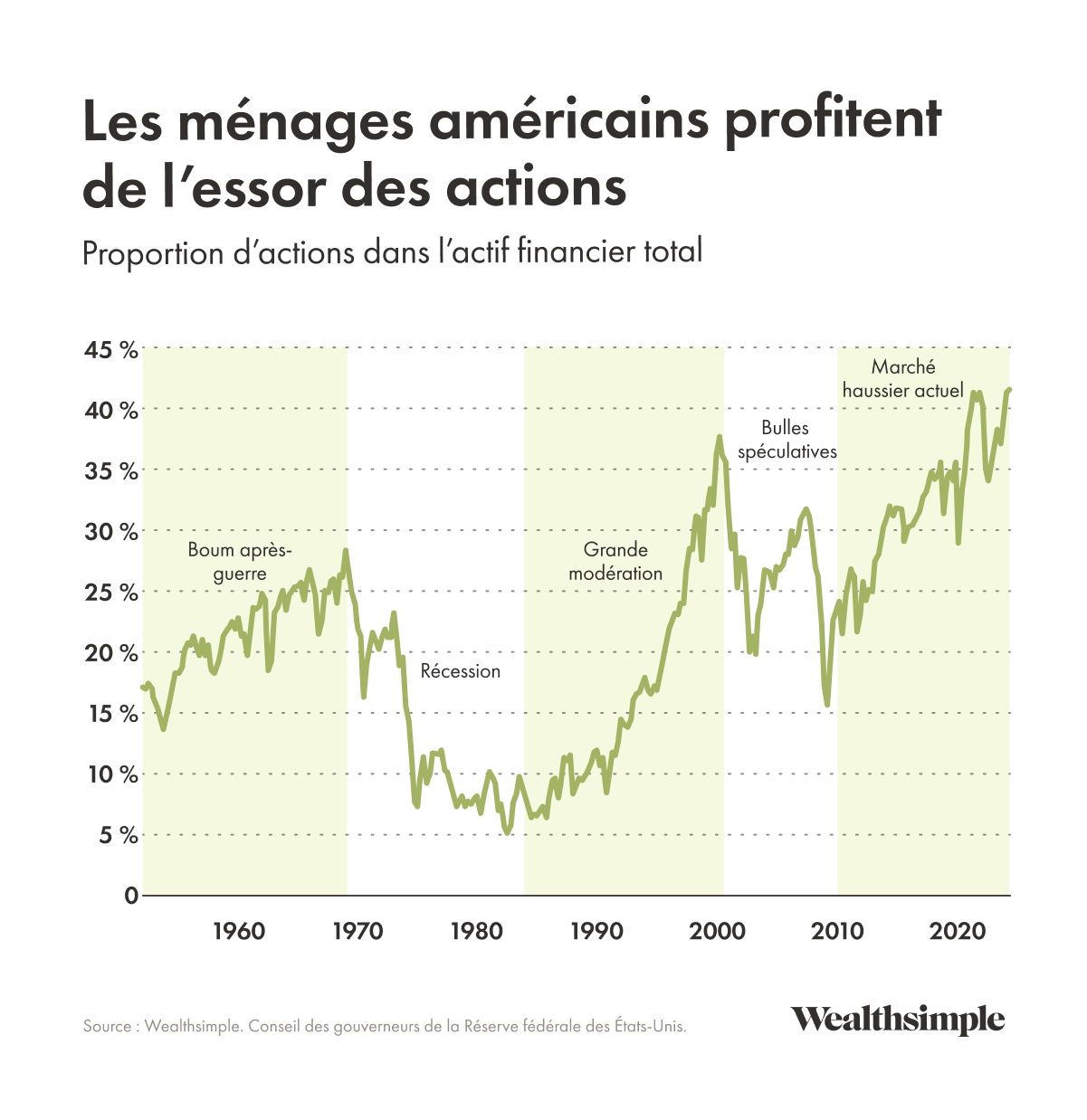

3. Préparez-vous aux cycles d’expansion et de ralentissement

Si l’histoire nous a appris quelque chose, c’est que nous connaîtrons tous quelques grands cycles d’expansion et de récession boursière pendant que notre argent sera investi. J’ai moi-même connu une crise prolongée (mon fonds de retraite, financé avec ma première paie, a inscrit un rendement réel négatif jusqu’à mes 35 ans!) et une expansion prolongée (une partie de l’argent que j’ai investi tôt a plus que quintuplé). Et je m’attends à vivre deux autres cycles.

Il y a deux façons de vous préparer.

- La première est la diversification. Elle consiste notamment à répartir des actifs dans des actions défensives (des actions très rentables à bénéfices réguliers), qui fluctuent peu et afficheront un rendement relativement intéressant pendant les récessions. Cela vous incitera à garder vos placements.

- La deuxième chose à faire est de vous gérer, vous-même! Après avoir lu sur les cycles haussiers et baissiers depuis 1920, j’en retiens que les gens ont tendance à vendre leurs actions et à immobiliser leurs pertes en cas de récession prolongée, et à acheter davantage en période d’expansion.

Nous recommandons d’avoir un portefeuille bien diversifié capable de performer pendant les périodes d’expansion et de récession, ce qui vous aidera à résister à la tentation de changer de stratégie selon l’humeur du marché. Peu importe le portefeuille que vous choisirez, vous devriez le conserver pendant longtemps et à travers plusieurs cycles.

Ce que je surveille

Ce qui compte le plus pour les rendements à long terme, c’est probablement les primes de risque (le supplément que vous obtenez en investissant dans des actifs risqués plutôt que des obligations d’État sans risque). Elles sont présentement faibles dans toutes les classes d’actifs, surtout les actions et titres de créance des États-Unis. Cela ne prédit pas de quoi auront l’air les rendements à court terme, mais indique que l’économie devra être forte pour maintenir ses rendements élevés.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.