La lettre de Ben: Retour sur le T3 et ce qui s’en vient

Rendement des portefeuilles

30 octobre 2024

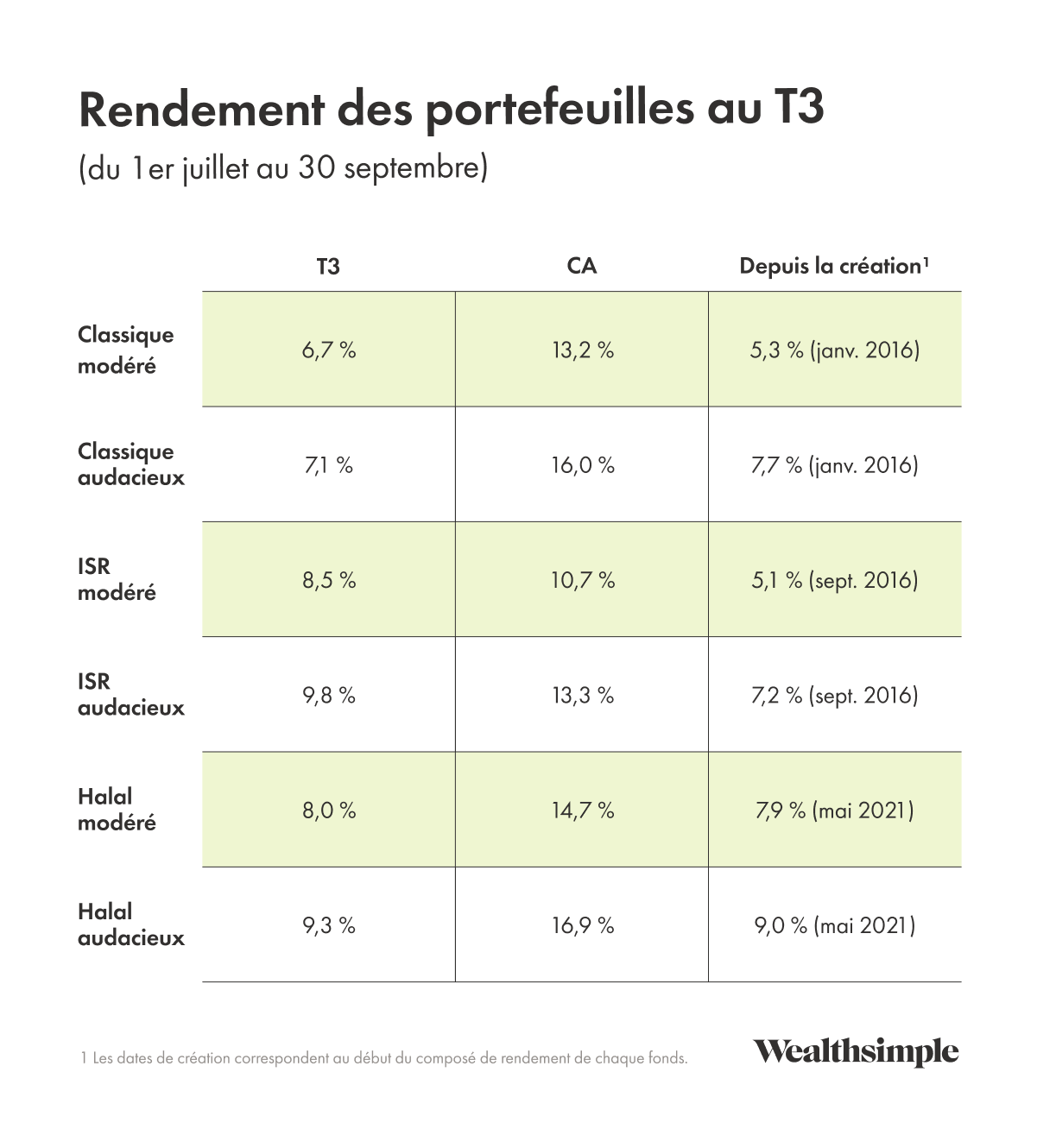

Comme l’indique le tableau, tous nos portefeuilles ont bien progressé au troisième trimestre grâce à la belle tenue des marchés d’actifs. Sans être inhabituels, ces rendements élevés se trouvent dans la fourchette supérieure de ce qu’on attend pour un trimestre. À mon avis, ils découlent principalement de la baisse de 0,5 point de pourcentage décrétée par la Réserve fédérale américaine. Cette décision surprise a fait bondir la valeur des actions sensibles aux taux d’intérêt (services publics, immobilier, produits industriels, services financiers), et a eu un effet semblable sur les obligations d’État à long terme (+9 %) et l’or (+11 %). Le S&P 500, auparavant propulsé par la vigueur des grandes sociétés technologiques, a affiché un rendement plus modeste, mais néanmoins satisfaisant (+4 % pour le trimestre).

Rendement des portefeuilles gérés

Notre stratégie repose sur des portefeuilles diversifiés conçus pour bien performer à divers moments afin de maximiser vos chances d’atteindre vos objectifs de placement. Pour ce faire, nous ajoutons des actifs comme des actions défensives qui compensent les classiques cycles expansion-récession lorsque cela compte le plus pour vous. Nous sommes d’avis qu’il est préférable d’avoir de meilleurs rendements lorsque les marchés sont plus faibles que de bons rendements lorsque les marchés sont forts, car les revenus supplémentaires importent davantage lorsque l’on a moins de patrimoine. (J’en parlais plus en détail dans ma lettre du mois dernier.)

Diversifier, c’est investir dans des actifs qui performent bien à différents moments. Les titres qui contribuent le plus à nos portefeuilles sont les actions défensives ce trimestre, et les actions américaines depuis quelques années. Investir dans les deux tout en rééquilibrant leurs pondérations nous permet de bâtir un portefeuille résilient qui augmente vos chances de vivre une retraite confortable.

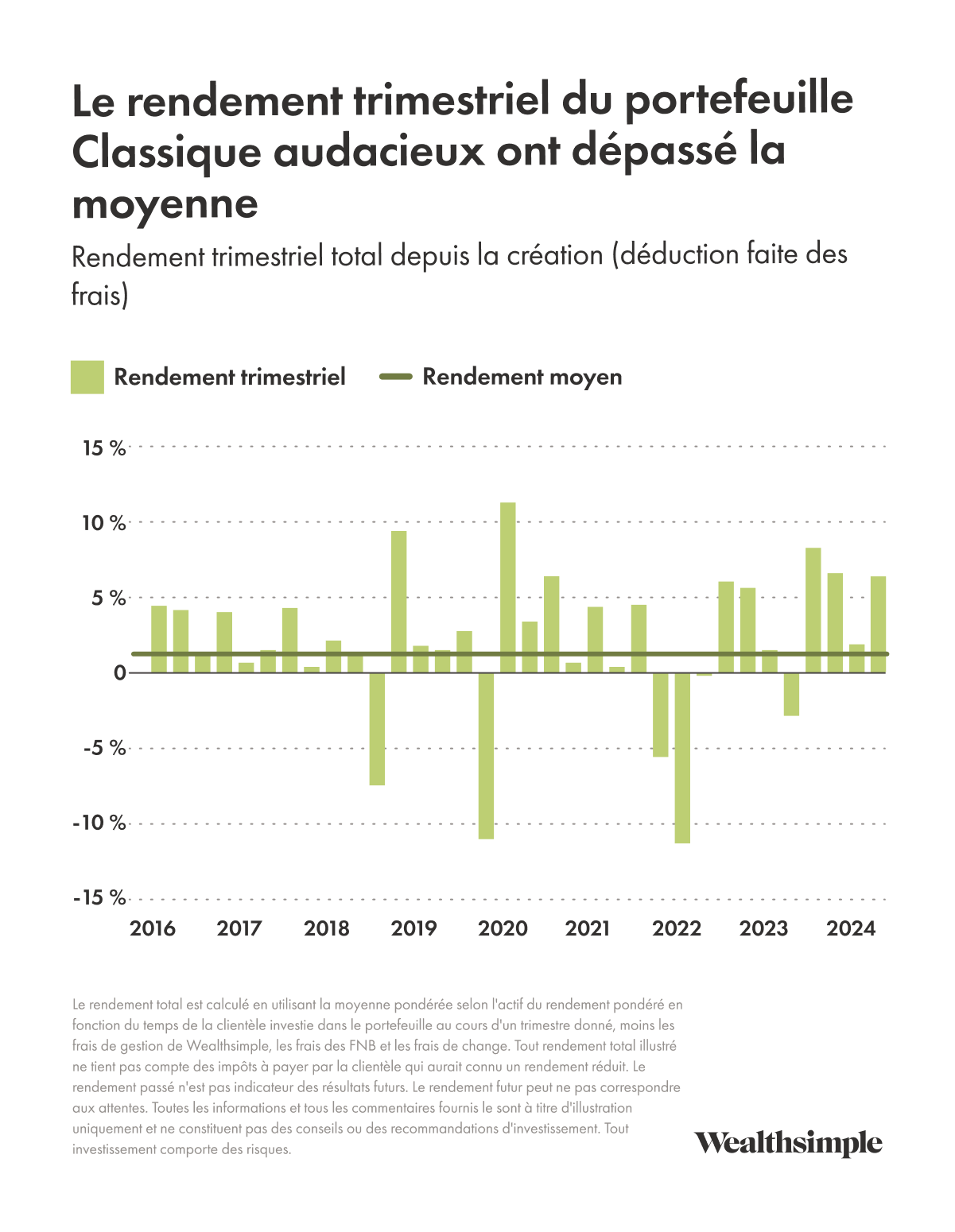

Lorsqu’on investit sur les marchés publics, il faut impérativement penser aux coûts. C’est pourquoi nous optons pour des FNB à frais réduits et facturons des frais de services-conseils peu élevés. Grâce à cette stratégie, nos fonds modérés et audacieux ont surclassé la plupart des fonds communs de placement au Canada depuis leur création. En revanche, ils ont été devancés par les indices boursiers les plus performants, qui ont connu une période particulièrement florissante.

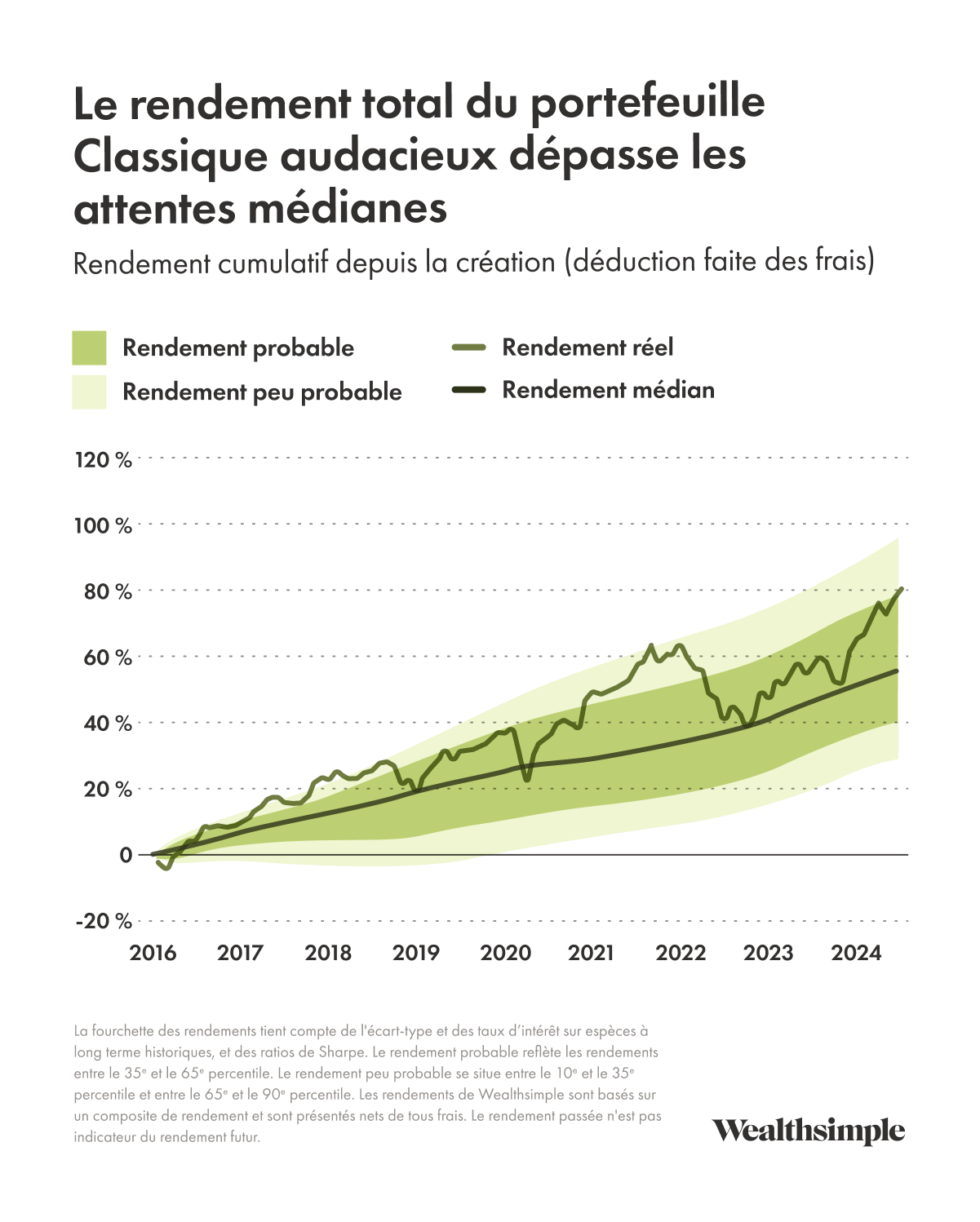

Comme je disais, tous nos portefeuilles ont connu un excellent trimestre. Voici un aperçu du rendement global du portefeuille classique audacieux.

Les portefeuilles ISR et halal ont fait belle figure, car par rapport aux indices généraux, ils investissent peu dans les mégasociétés technologiques. Les portefeuilles halal ont fait encore mieux grâce à leur pondération supérieure en or.

Placements non traditionnels

Ces fonds vous permettent d’investir avec des institutions dans des stratégies offrant des rendements anticipés élevés ou des rendements attrayants et une diversification intéressante. Les deux fonds sont gérés par des institutions chevronnées qui ont produit des rendements solides et stables sur plusieurs cycles économiques et qui partagent vos intérêts.

Le Fonds de crédit privé Wealthsimple investit dans des prêts garantis de premier rang à taux variable (ainsi, nous sommes les premiers à être remboursés, et les paiements fluctuent en fonction des taux d’intérêt) accordés à des entreprises de taille moyenne. Il a inscrit 2,3 % au troisième trimestre et distribue des revenus à un taux annualisé de 9 %1. Son rendement annualisé total depuis sa création en juin 2023 est de 11,1 %.

Le Fonds de capital-investissement Wealthsimple offre un portefeuille mondialement diversifié de sociétés privées détenues et exploitées par des gestionnaires de capital-investissement qui s’emploient à faire accroître leur valeur. Il a enregistré un rendement de 0,3 % au troisième trimestre, portant le total depuis sa création en janvier 2024 à 28 % – un résultat dans la partie supérieure de la fourchette prévue.

Nous sommes d’avis que ces deux options sont idéales pour constituer un patrimoine et diversifier les portefeuilles, et nous sommes fiers de les proposer à notre clientèle. Comme je disais le mois dernier, nous abaisserons l’exigence d’actifs totaux investissables de 100 000 $ à 50 000 $. Cette mesure permettra à plus de gens d’investir dans ce produit, sous réserve d’autres critères. Si ces options vous intéressent, vous pouvez faire une demande en une minute dans l’application. Entre-temps, renseignez-vous sur le crédit privé et le capital-investissement.

Les bienfaits potentiels des placements non traditionnels

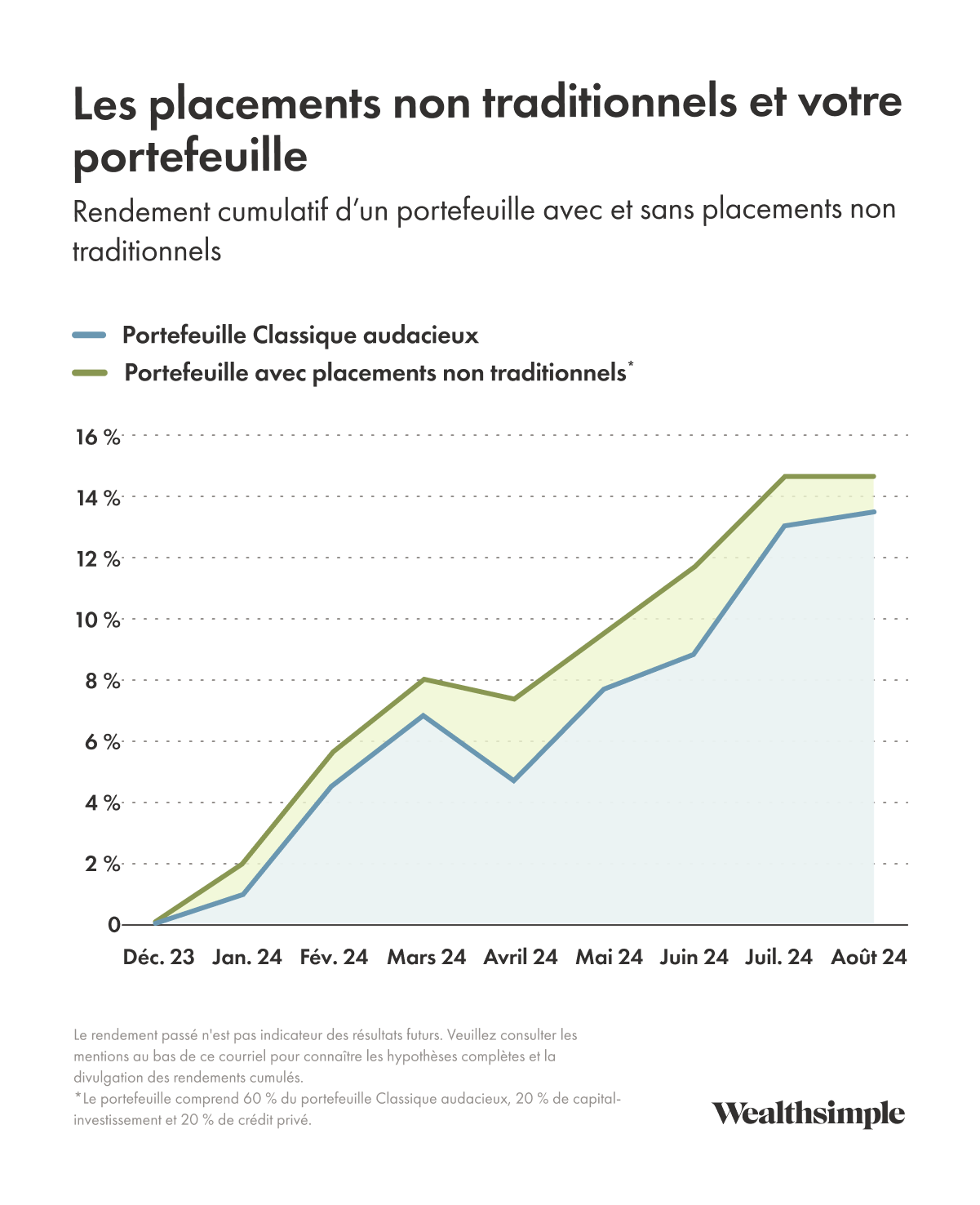

Au lieu de simplement vanter les mérites des placements non traditionnels sur la diversification et le rendement de votre portefeuille, j’aimerais vous montrer un exemple concret. Le graphique ci-dessous compare les rendements historiques de deux portefeuilles : 1. notre portefeuille classique audacieux et 2. un portefeuille hypothétique qui investit dans nos fonds de capital-investissement et de crédit privé. (Les données commencent à la création du fonds de capital-investissement cette année.)

Les bienfaits potentiels des placements alternatifs

Au lieu de simplement vanter les mérites des placements alternatifs sur la diversification et le rendement de votre portefeuille, j’aimerais vous montrer un exemple concret. Le graphique ci-dessous compare les rendements historiques de deux portefeuilles : 1. notre portefeuille classique audacieux et 2. un portefeuille hypothétique qui investit dans nos fonds de capital-investissement et de crédit privé. (Les données commencent à la création du fonds de capital-investissement cette année.)

Nos perspectives

Face à la chute de l’inflation et à une légère hausse du chômage, les banques centrales s’emploient désormais à stimuler la croissance plutôt qu’à réduire l’inflation. C’est pourquoi les marchés prévoient un assouplissement des politiques monétaires jumelé à une forte croissance des bénéfices (±9 % mondialement, plus que les moyennes à long terme), à des taux d’intérêt à court terme entre 2,5 % et 3,5 % dans les pays développés et à un ralentissement de l’inflation.

Le prix des actifs reflète beaucoup d’optimisme. Pour que les marchés continuent d’offrir des rendements élevés, les perspectives économiques doivent rester extrêmement solides.

Voici d’autres facteurs à surveiller au prochain trimestre :

- Présidentielles américaines – Les élections provoquent beaucoup de volatilité et de fluctuations à court terme, après quoi les marchés rebondissent, lorsque l’incertitude politique est levée. Rappelons que le parti au pouvoir a généralement peu d’influence sur les résultats du marché.

- Mesures de relance en Chine – À la dernière semaine du T3, l’annonce de mesures de relance monétaire et budgétaire a fait bondir l’indice composé de Shanghai de 25 %. Par le passé, les mesures d’envergure en Chine se traduisaient par un rendement dépassant les 100 %. Cette fois, l’ampleur des mesures reste floue, mais ce qui a été officiellement annoncé est loin de suffire pour rehausser la demande. Résultat : les marchés viennent de reculer.

- Inflation – Les marchés croient que l’inflation s’est essentiellement résorbée, mais rien n’est garanti, car réduire les taux relance l’économie. Pour générer des rendements en période difficile, il faut une inflation supérieure aux attentes et de nombreuses baisses d’intérêt.

Dans ce contexte, rappelons que sur le marché boursier, il peut être payant de prendre des risques, qui viennent parfois avec des pertes aussi longues que difficiles. À mon avis, il vaut mieux continuer à gérer ses émotions, à choisir des actifs qui performent bien à différents moments et à investir pendant les inévitables cycles de marché.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.