La lettre de Ben: Retour sur la fin 2024 et perspectives

Rendement des portefeuilles

30 janvier 2025

Portés par le rebond épique des marchés d’actifs, notamment des actions américaines, plusieurs de nos portefeuilles ont bien performé au quatrième trimestre. Ce fut l’une des meilleures années à ce jour en termes de rendement et de ratio risque/rendement, signe d’un marché généralement haussier et peu volatil. Voici des précisions sur nos portefeuilles gérés et nos fonds.

Rendement des portefeuilles au T4 (du 1 octobre au 31 décembre)

| T4 | Croissance annualisée | Depuis la création1 |

|---|---|---|---|

Classique modéré | 2,1 % | 15,2 % | 5,6 % (janv. 2016) |

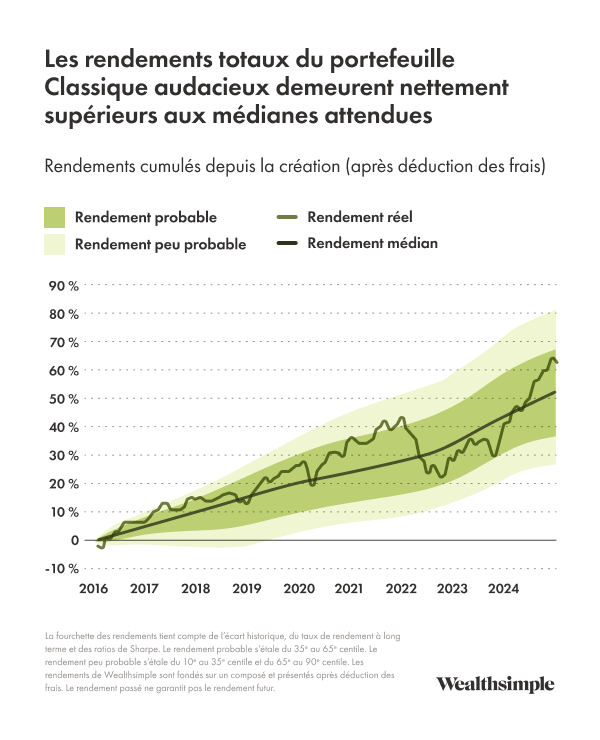

Classique audacieux | 2,8 % | 18,9 % | 7,8 % (janv. 2016) |

ISR modéré | -1,8 % | 8,4 % | 4,7 % (sept. 2016) |

ISR audacieux | -1,7 % | 10,8 % | 6,6 % (sept. 2016) |

Halal modéré | 0,0 % | 14,5 % | 7,3 % (mai 2021) |

Halal audacieux | -0,1 % | 16,4 % | 8,2 % (mai 2021) |

Nouveau: Portefeuille d’obligations | 1,6 % | S.O. | 2,6 %2 (juill. 2024) |

1Les dates de création correspondent au début du composé de rendement de chaque fonds.

2Rendement du portefeuille d’obligations présenté jusqu’au 3 janvier 2025

Rendement des portefeuilles Placements gérés

Notre stratégie repose sur des portefeuilles diversifiés conçus pour bien performer à divers moments afin de maximiser vos chances d’atteindre vos objectifs de placement. Pour ce faire, nous ajoutons des actifs comme des actions défensives qui compensent les cycles expansion-récession lorsque cela compte le plus pour vous. Nous croyons qu’avoir de bons rendements est plus important lorsque les marchés vont mal que lorsqu’ils vont bien, car moins vous avez d’argent, plus vous comptez sur les revenus supplémentaires.

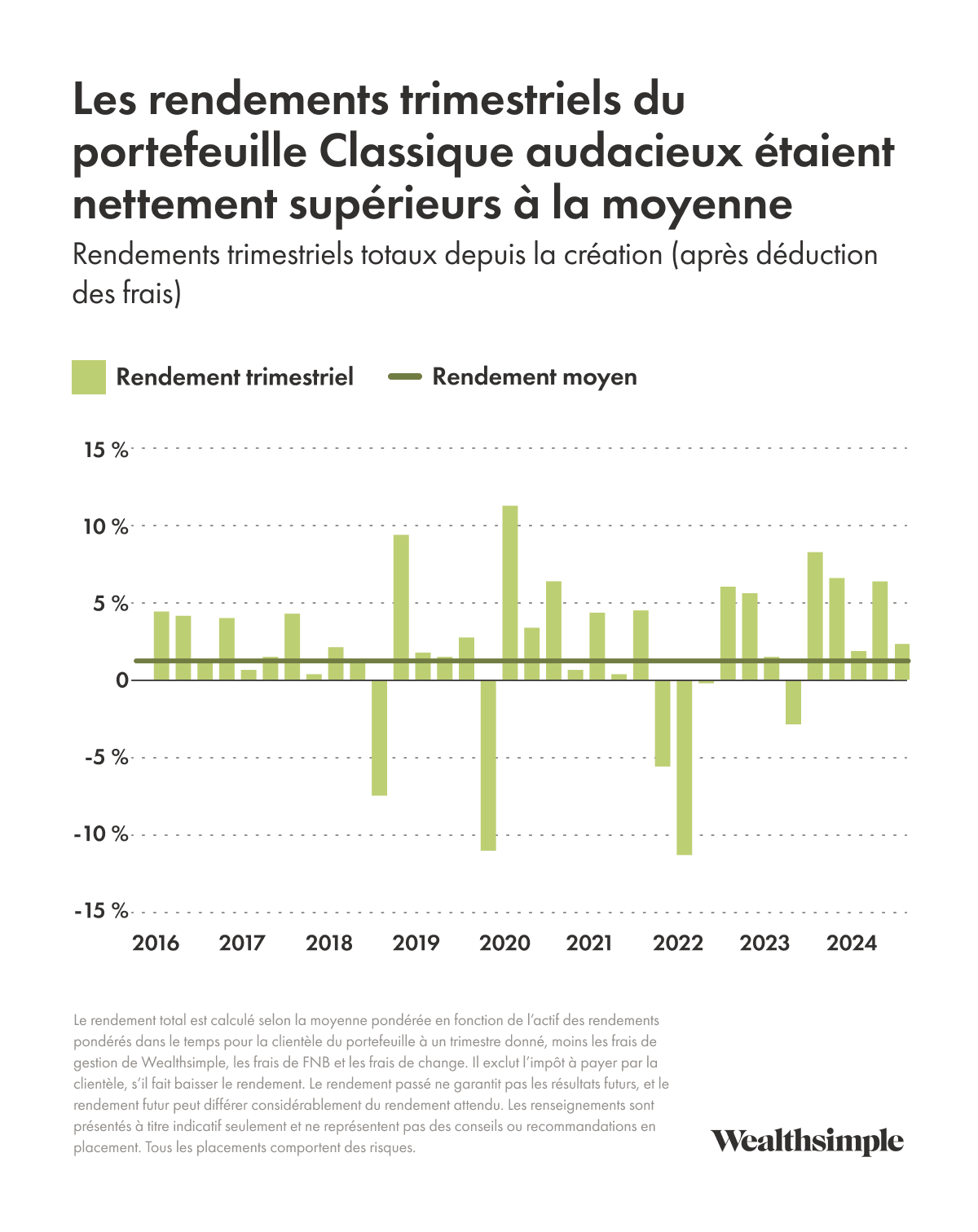

Voici un aperçu du rendement global du portefeuille Classique audacieux.

Comment vont nos placements non traditionnels?1

Ces fonds vous permettent d’investir dans des actifs privés autrefois réservés aux institutions et aux ultrariches. Ils offrent des rendements attendus supérieurs, ou une diversification performante. Les deux fonds sont gérés par des institutions chevronnées qui ont produit des rendements solides et stables sur plusieurs cycles économiques et qui partagent vos intérêts.

Le crédit privé investit dans des prêts garantis de premier rang à taux variable (ainsi, nous sommes les premiers à être remboursés, et les paiements fluctuent en fonction des taux d’intérêt) accordés à des entreprises de taille moyenne. Ce fonds a enregistré un rendement de 10,6 % en 2024 et distribue des revenus à un taux annualisé de 9 %2. Le rendement total annualisé depuis sa création (juin 2023) est de 11,2 %. Le crédit privé a bien servi le portefeuille en générant des rendements élevés et constants.

Le capital-investissement offre un portefeuille mondialement diversifié de sociétés privées détenues et exploitées par des gestionnaires de capital-investissement qui s’emploient à faire accroître leur valeur. Il a rapporté 4,1 % en octobre et novembre (le rendement de décembre suivra). Cela porte le rendement total à 33,3 % depuis la création du fonds (janvier 2024), un résultat dans la partie supérieure de la fourchette prévue. À titre indicatif, les actions mondiales (que le capital-investissement remplace dans plusieurs portefeuilles pour hausser le rendement) ont généré 27,9 % sur la même période3.

Nouveauté : le portefeuille d’obligations

En juillet, nous avons lancé un portefeuille d’obligations, que nous proposons depuis à un nombre croissant de personnes. Ce fonds est destiné aux gens qui veulent battre le rendement des comptes d’épargne à intérêt élevé. Il prend un certain risque de placement moyennant des pertes potentielles inférieures à celles de nos portefeuilles multiactifs les plus prudents. Je vous donnerai bientôt plus de détails et organiserai un webinaire (en anglais) où vous pourrez poser des questions.

Le rendement actuel du portefeuille est de 4,2 %4, 0,9 point de pourcentage (pp) de plus que le taux d’intérêt actuel de la Banque du Canada, et de 2,3 % depuis sa création (fin juillet), soit 0,7 pp de plus que les espèces sur la même période5. Ces rendements sont principalement attribuables aux obligations à taux variable, dont les versements d’intérêts sont indexés sur les taux à court terme. Depuis, par souci de diversification, nous investissons dans des obligations à échéance légèrement plus longue.

Nos perspectives

Nos portefeuilles partent du principe que le risque peut être payant. Jumelée à la diversification, cette approche est idéale pour générer des rendements positifs. L’un de ses grands avantages, c’est qu’elle nous évite de prédire l’avenir, chose difficile (disons plutôt impossible) à faire.

Sans savoir ce qui va arriver, nous connaissons néanmoins les attentes des marchés. Grâce aux prix du marché et à des modèles simples, nous avons une idée raisonnable de ce qui arrivera aux différentes classes d’actifs si les attentes se concrétisent. Voici où en sont ces attentes justement6 :

- Espèces : +2,8 %

- Obligations d’État : +3,2 %

- Crédit de catégorie investissement : +3,9 %

- Actions de pays développés : +7,8 %

Ces chiffres sont fondés sur les rendements historiques moyens par rapport aux prix de départ. Chose certaine, les classes d’actifs n’atteindront pas toutes la moyenne. Elles devraient nous surprendre, d’où l’importance de diversifier les risques (par pays, types d’actions et classes d’actifs).

Effets potentiels des tarifs proposés par Donald Trump

Le président américain a menacé d’imposer des tarifs de 25 % sur les importations canadiennes en février. Ce que j’en pense?

Un tel tarif serait lourd de conséquences pour l’économie canadienne. En effet, nos exportations représentent 33 % du PIB, et 70 % d’entre elles vont aux États-Unis. Si le Canada répliquait en imposant des tarifs, les prix des produits américains augmenteraient, ce qui hausserait l’inflation de 2 pp et provoquerait des pertes d’emplois importantes, selon les estimations.

Pour l’instant, la réaction des marchés est discrète, signe que 1) les participants croient que la menace n’ira pas plus loin ou 2) les prix en tiennent déjà compte. À notre avis, de lourds tarifs provoqueraient une dépréciation du dollar canadien et des actions canadiennes et une appréciation des obligations canadiennes, le tout alimenté par les craintes concernant la croissance, mais les portefeuilles mondialement diversifiés devraient être peu touchés. Les échanges commerciaux sont importants pour le Canada, mais pas pour l’économie américaine, et la baisse du huard augmenterait la valeur des actifs en dollars américains. À notre avis, d’autres facteurs influeront davantage sur la performance des marchés, comme la croissance économique et l’inflation aux États-Unis et les perspectives sur l’IA.

C’est une situation en pleine évolution que nous suivrons de près pour vous.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.