La lettre de Ben: Comment fonctionnent les obligations

L’abc des obligations, l’effet Trump et les conditions pour une prospérité durable du marché américain

26 novembre 2024

Sur les marchés, l’événement du mois a été l’élection de Donald Trump aux États-Unis. Quel sera l’impact sur le monde et les marchés? Il serait trop tôt pour se prononcer, car on ignore dans quelle mesure les politiques seront réellement adoptées, d’autant plus que certaines promesses seraient contraires à leurs objectifs, mais jusqu’à présent, le marché anticipe une hausse de l’inflation, des taux d’intérêt et du dollar américain.

Gains, pertes, et matchs nuls

Gains: Les cryptomonnaies

Le bitcoin a rebondi d’un tiers depuis l’élection, porté par les attentes de politiques conciliantes sous M. Trump et d’un fort volume de négociation.

Matchs nuls: Le S&P 500

Il a peu bougé au cours du mois, malgré la volatilité causée par l’élection. Les valorisations étant déjà élevées, le marché ne peut faire mieux que si les bénéfices augmentent.

Pertes: Les actions mondiales

Elles se sont écoulées à la suite de l’élection et sont maintenant en baisse de plus de 3 %. La plupart des économies étrangères risquent de subir des effets des tarifs douaniers et autres politiques pro-États-Unis proposées par le président élu.

Tour d’horizon des actifs à faible risque

Avant que les banques centrales commencent à réduire leurs taux cet été, plusieurs se sont tournés vers les liquidités. L’actif des fonds du marché monétaire a atteint des sommets, et pour cause : on n’avait jamais vu des taux d’intérêt à 5 % depuis le début des années 2000.

Depuis, la crainte de l’inflation a laissé place à des préoccupations planant sur la croissance économique. Lorsque les banques centrales ont commencé à annoncer des baisses (1,25 point de pourcentage au Canada et 0,75 aux États-Unis depuis juin), les taux au comptant ont emboîté le pas, provoquant un virage vers les obligations. Sur ce, voici les principes de base des obligations.

Fonctionnement des obligations

Les obligations ou placements à revenu fixe représentent une promesse de paiement d’un emprunteur à un prêteur. Leurs gains potentiels sont limités à leur taux de rendement, ce qui n’est pas le cas des actions, mais elles sont plus sûres, car les titulaires d’obligations sont payés avant les actionnaires.

Sur l’échelle des risques et rendements, les obligations se situent entre les liquidités et les actions. Les liquidités suivent généralement l’inflation, les obligations produisent un rendement entre celui des liquidités et 4 % de plus selon leur degré de risque, et les actions ont historiquement dépassé les liquidités de 4 % ou plus.

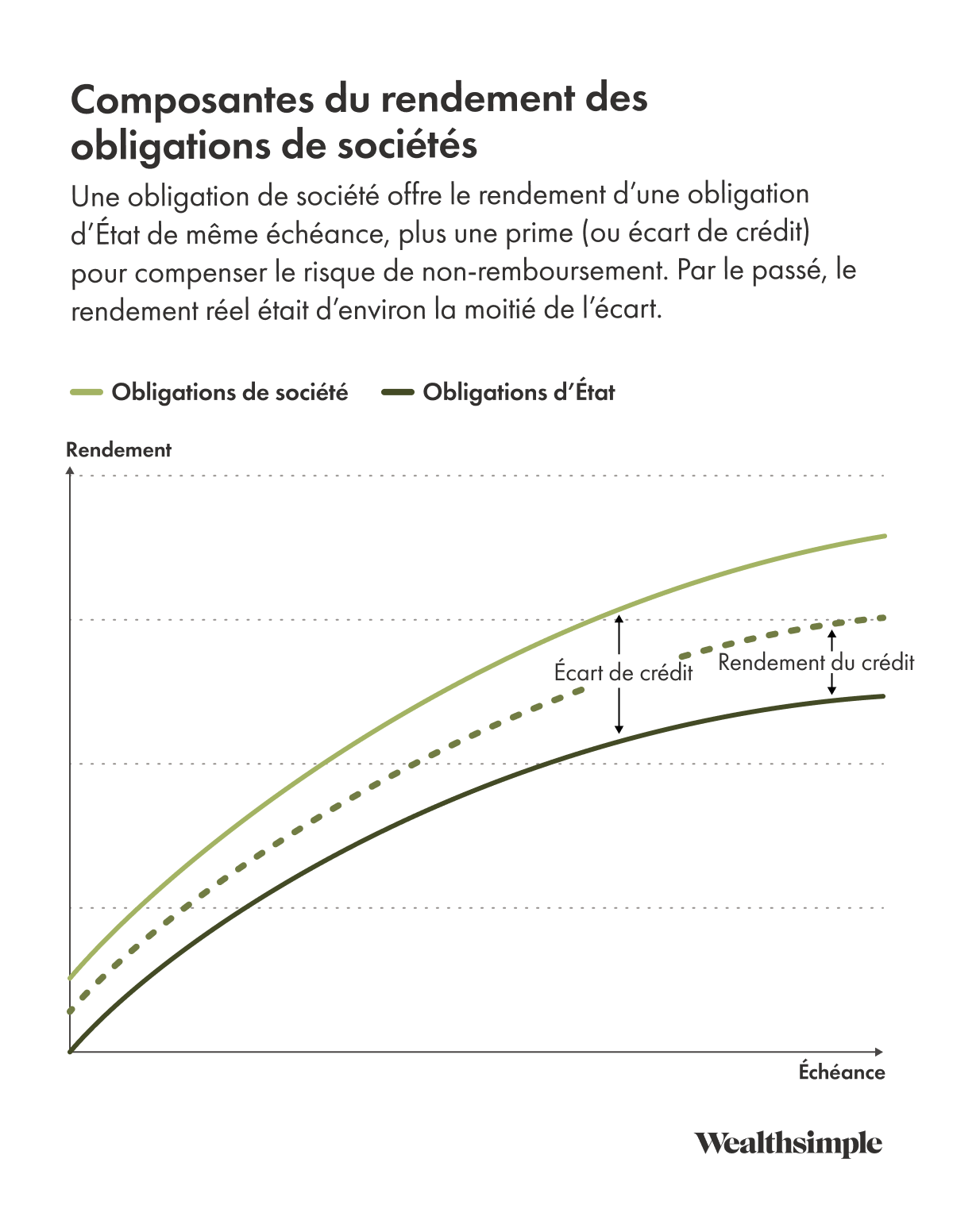

Le rendement d’un actif à revenu fixe comme les obligations provient du risque de duration (coût d’opportunité d’un prêt pour une période déterminée) et du risque de crédit (risque de non-remboursement du total investi). Dans bien des cas, pour dépasser le rendement des liquidités, vous devez vous exposer aux deux types de risques, car ils se diversifient mutuellement et comportent chacun une prime.

Types d’obligations

Les obligations d’État présentent un risque de duration pur. Comme elles sont émises par des gouvernements, leur risque de défaillance est faible. Elles ont généré des rendements supérieurs à ceux des liquidités. Récemment, les banques centrales ont grandement participé aux marchés des obligations d’État, ce qui a haussé leurs prix et fait baisser leurs rendements absolus et relatifs par rapport aux liquidités. Malgré tout, les obligations d’État permettent de diversifier un portefeuille d’actions lorsque l’économie est malmenée.

D’autres types d’obligations (comme les obligations de sociétés ou les obligations municipales) offrent généralement des rendements plus élevés que les obligations d’État de même échéance, car elles intègrent un risque de crédit. Cette différence s’appelle l’écart de crédit. Par le passé, les titulaires d’obligations assumant un risque de crédit recevaient des paiements promis supérieurs à ceux des obligations d’État la moitié du temps, ce qui peut dissuader certains adeptes des titres à revenu fixe selon leur appétence au risque.

Comme l’indique le graphique suivant, ces sources de rendement peuvent se diversifier les unes les autres.

Intégrer les obligations à votre portefeuille

Les principes de placement sont les mêmes pour les portefeuilles obligataires que pour les portefeuilles multiactifs : viser un niveau de risque qui vous convient et diversifier grâce à plusieurs catégories d’actifs.

Si votre horizon temporel ou votre tolérance au risque sont minimes, optez pour des obligations d’État ou des titres de créance à court terme. Les obligations que vous détiendriez dans un portefeuille diversifié de plusieurs catégories d’actifs (comme un ensemble d’obligations) peuvent présenter un risque de perte à court terme important. Si votre horizon temporel est plus long, des obligations plus risquées augmenteraient le rendement attendu du portefeuille et le ratio risque/rendement.

Investir dans des titres à revenu fixe de qualité inférieure pour augmenter le taux de rendement ne serait judicieux que dans un portefeuille diversifié (actions, obligations d’État, titres de créance, or). En effet, votre ratio risque/rendement augmenterait si vous multipliiez les sources de rendement qui font bien à divers moments, et règle générale, vous augmenteriez votre rendement tout en gérant le risque adéquatement (une autre raison d’inclure le crédit privé dans un portefeuille diversifié d’actifs risqués).

L’état du marché obligataire

Le taux d’intérêt des liquidités est attrayant, mais devrait continuer à baisser. Selon une enquête réalisée par la Banque du Canada en septembre, les participants au marché s’attendent à ce que les taux à court terme tombent à 2,75 % dans deux ans, comme le reflétaient alors les prix des obligations. Ainsi, les marchés n’anticipent aucune prime pour compenser le coût lié à l’immobilisation des capitaux, alors que les politiques protectionnistes et procroissance de M. Trump exerceront une pression haussière sur l’inflation et, ultimement, sur les taux d’intérêt.

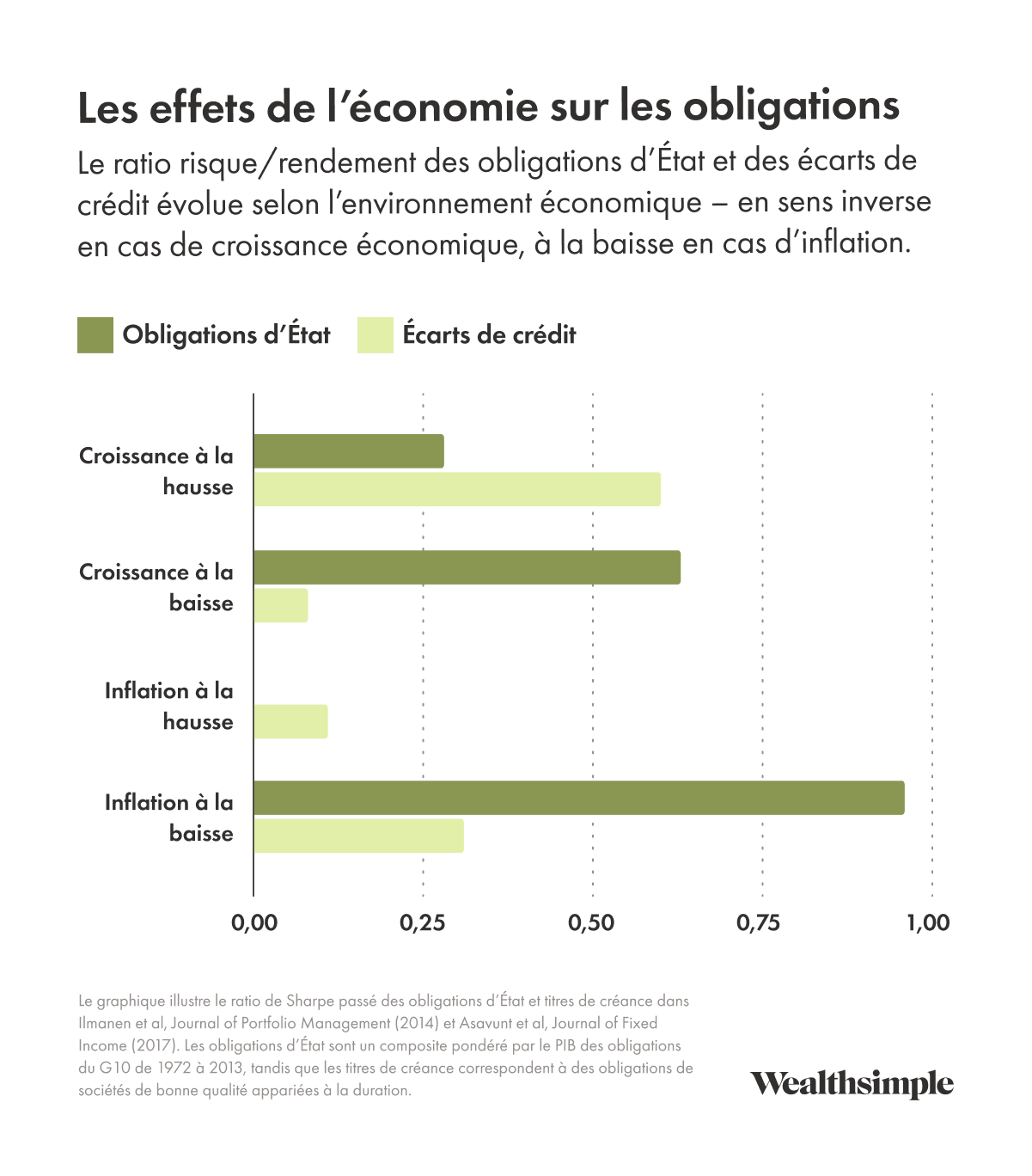

Un autre élément à considérer, ce sont les écarts de crédit, qui sont extrêmement faibles par rapport aux normes historiques, compatibles avec des rendements supérieurs au taux au comptant, mais moins attrayants que pendant l’essentiel des 25 dernières années. Cette dynamique apparaît généralement en période d’expansion économique, où les écarts peuvent rester faibles pendant longtemps.

À la lumière de ces deux facteurs, il conviendrait d’utiliser des obligations à taux variable, dont les versements d’intérêts sont liés au taux à court terme plutôt qu’à un taux fixe. Cela vous permettrait de maximiser votre exposition aux deux volets à revenu fixe offrant des rendements intéressants : les liquidités (dont le rendement devrait nettement dépasser l’inflation) et les titres de créance (assortis d’une prime de risque).

Facteurs d’un placement en obligations

Comme je disais, les obligations à long terme ont encore une place importante dans un portefeuille global, mais si vous voulez investir strictement dans des obligations, voici quelques conseils :

- Un fonds obligataire à court terme géré augmenterait votre exposition à un ratio risque/rendement élevé, d’autant plus que les gestionnaires d’obligations ont accès à des instruments hors de portée (créances à très court terme, prêts des banques centrales, dette synthétique) et au rendement attrayant. Mais attention aux frais : si les obligations produisent 1 point de pourcentage de plus que les liquidités et que vos frais varient entre 1 % et 2 %, le risque supplémentaire ne profite qu’au gestionnaire.

- L’un des moyens les plus simples d’investir dans des obligations consiste à passer par des fonds de titres de créance à court terme et à faible risque ou dont le taux ressemble à celui de la Banque du Canada pendant que les rendements sont encore bons.

- Plutôt que d’investir dans un fonds obligataire, conservez des obligations jusqu’à l’échéance. Vous maintiendriez votre exposition aux risques de crédit et de duration et aux pertes soudaines, mais vous pourriez lâcher prise plus facilement en faisant abstraction des fluctuations de prix.

Ce que je surveille

Les obligations à long terme sont à la base de l’évaluation des actions, car les actifs se livrent une concurrence pour attirer des placements. Plus les taux obligataires augmentent, moins on paie pour avoir le même rendement qu’une participation dans une société sans prendre de risque, ce qui fait baisser les valorisations et les actions. Comme les valorisations sont très élevées, les taux obligataires constituent le principal risque à surveiller. S’ils faisaient du surplace en raison d’une inflation attendue stable et d’une prime de risque modérée, le marché boursier américain poursuivrait son expansion, porté par l’assouplissement de la réglementation et des lois antitrust et le maintien d’une faible imposition sur le revenu des sociétés sous M. Trump.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.