Devrais-je investir dans un fonds commun qui a surperformé?

10 septembre 2025

On vous a peut-être déjà donné des conseils à ce sujet. Mettons le tout au clair. L’idée, ce n’est pas d’éviter à tout coup de miser sur un fonds commun qui a surperformé, mais plutôt de se rappeler que les gains passés ne sont pas une bonne raison de le faire. Plusieurs personnes croient à tort que c’est le cas, (parfois même les spécialistes).

Que disent les données?

Les fonds communs qui performent mieux que leurs équivalents passifs, après frais, sont rares. En moyenne, moins d’un fonds géré canadien sur dix a battu son indice passif au cours des 10 dernières années, d’après le bilan de SPIVA Canada, et ce, pour plusieurs catégories.

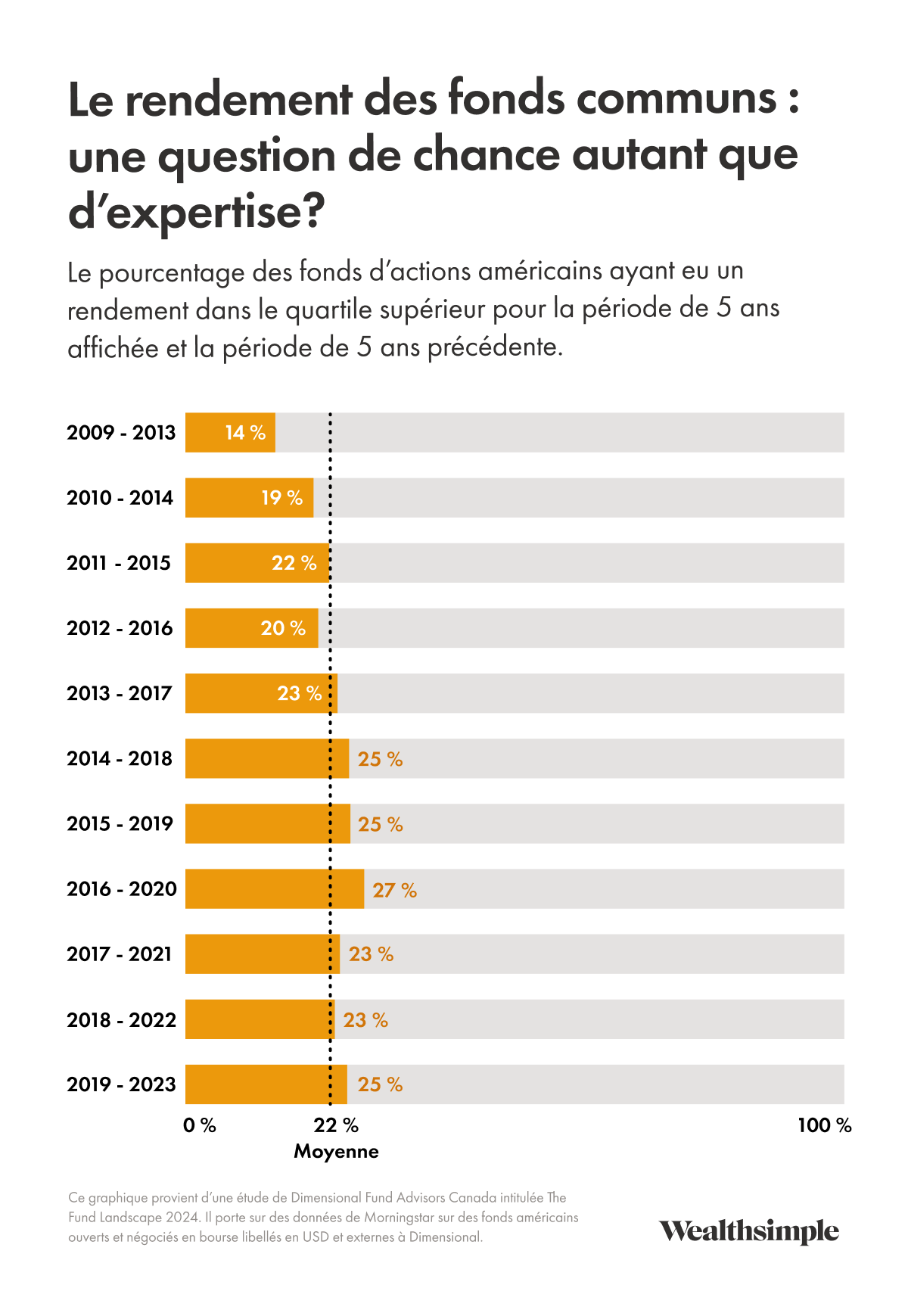

Et c’est sans compter que les fonds qui ont surperformé dans le passé continuent rarement sur leur lancée, d’un point de vue statistique. Le talent des gestionnaires peut persister, mais la chance, elle, est un pur produit du hasard. Les études portant sur la constance du rendement des fonds communs dévoilent que, pour tous les types et styles d’actifs, très peu de gestionnaires restent au sommet au fil du temps. En fait, les périodes de surrendement dépendent généralement plus de la chance que du talent. En jouant à pile ou face dix fois, vous pourriez obtenir 10 faces de suite. Mais ce ne serait pas une bonne raison de continuer de jouer.

C’est une question de mathématique (et c’est pas compliqué, promis)

Un calcul rudimentaire, mais évocateur explique pourquoi les fonds communs en arrachent. Les gains du marché doivent être partagés avec toutes les personnes qui ont investi. Si les placements passifs traduisent l’entièreté des gains du marché, il faut donc que tous les investisseurs touchent les gains (avant les frais). L’investissement actif est donc intrinsèquement un jeu à somme nulle : pour chaque titre qui surperforme, il y en a un qui traîne de la patte.

Et l’investissement actif n’est pas gratuit. En tenant compte des frais de gestion et de négociation ainsi que des incidences fiscales des ventes et achats fréquents d’actifs, on se rend compte que, collectivement, les gestionnaires actifs sont plus au moins destinés à sous-performer.

Ce n’est pas impossible qu’un gestionnaire surperforme, ça arrive. Mais cibler ces talents en amont est presque impossible (comme nous l’avons démontré plus tôt). Pour la plupart des personnes qui investissent, la réponse est donc claire : l’investissement passif à faible coût est la meilleure avenue.

Quoi faire? Miser sur ce qui compte vraiment.

Plutôt que de prendre des décisions purement sur la base des gains passés, il vaut mieux considérer les aspects suivants.

La place du fonds dans votre portefeuille entier, et sa cohérence quant à votre tolérance au risque, votre horizon temporel et vos besoins en matière de diversification. Le fonds devrait jouer un rôle clair dans votre stratégie et cadrer dans votre approche globale ainsi que dans votre planification financière.

Les frais assez élevés qui peuvent gruger dans les gains futurs. En effet, l’impact de ces frais peut s’aggraver au fil du temps.

La patience et la constance sont les clés, parce que les personnes qui ont le plus de succès ne sont pas celles qui misent sur les fonds gagnants au meilleur moment, mais plutôt celles qui gardent le cap beau temps mauvais temps.

Pour finir

Il est essentiel de ne pas laisser les rendements passés affecter votre jugement. La question n’est pas « quel fonds a bien performé l’an dernier? », mais plutôt « quels placements sont adaptés à ma situation et auront le plus de chances de m’aider à atteindre mes objectifs? ». Vous ne regretterez pas d’avoir misé sur ce qui compte le plus : planifier à long terme, opter pour un niveau de risque qui vous convient et contrôler les variables qui peuvent être contrôlées (coucou les coûts).