Comment savoir quel niveau de risque vous convient?

Parlons risque...

10 décembre 2024

À l’approche des fêtes, j’ai pensé vous offrir un cadeau tout spécial : une infolettre sur le risque!

Toutes mes excuses, vraiment. Je sais que ce n’est pas le sujet le plus festif, mais c’est l’un des plus importants et, à mon avis, des plus incompris.

Vous connaissez probablement les principes de base de l’investissement, mais les rappeler est toujours utile. Dans le monde des placements, le rendement potentiel est directement lié au risque inhérent de l’actif. En effet, les personnes qui investissent dans cet actif reçoivent une prime pour le risque qu’elles courent en y plaçant leur argent. Autrement, il n’y aurait aucun avantage à le faire.

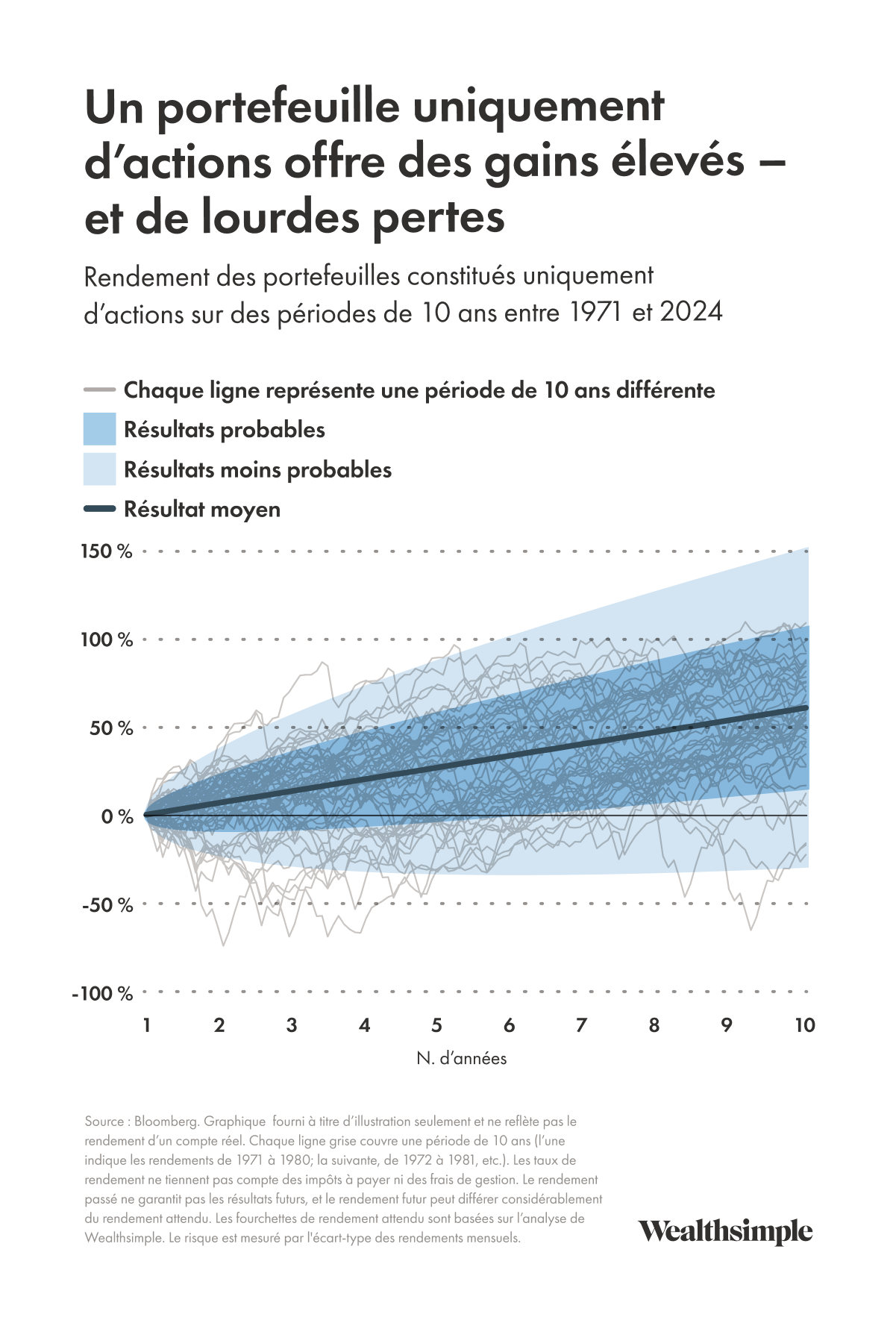

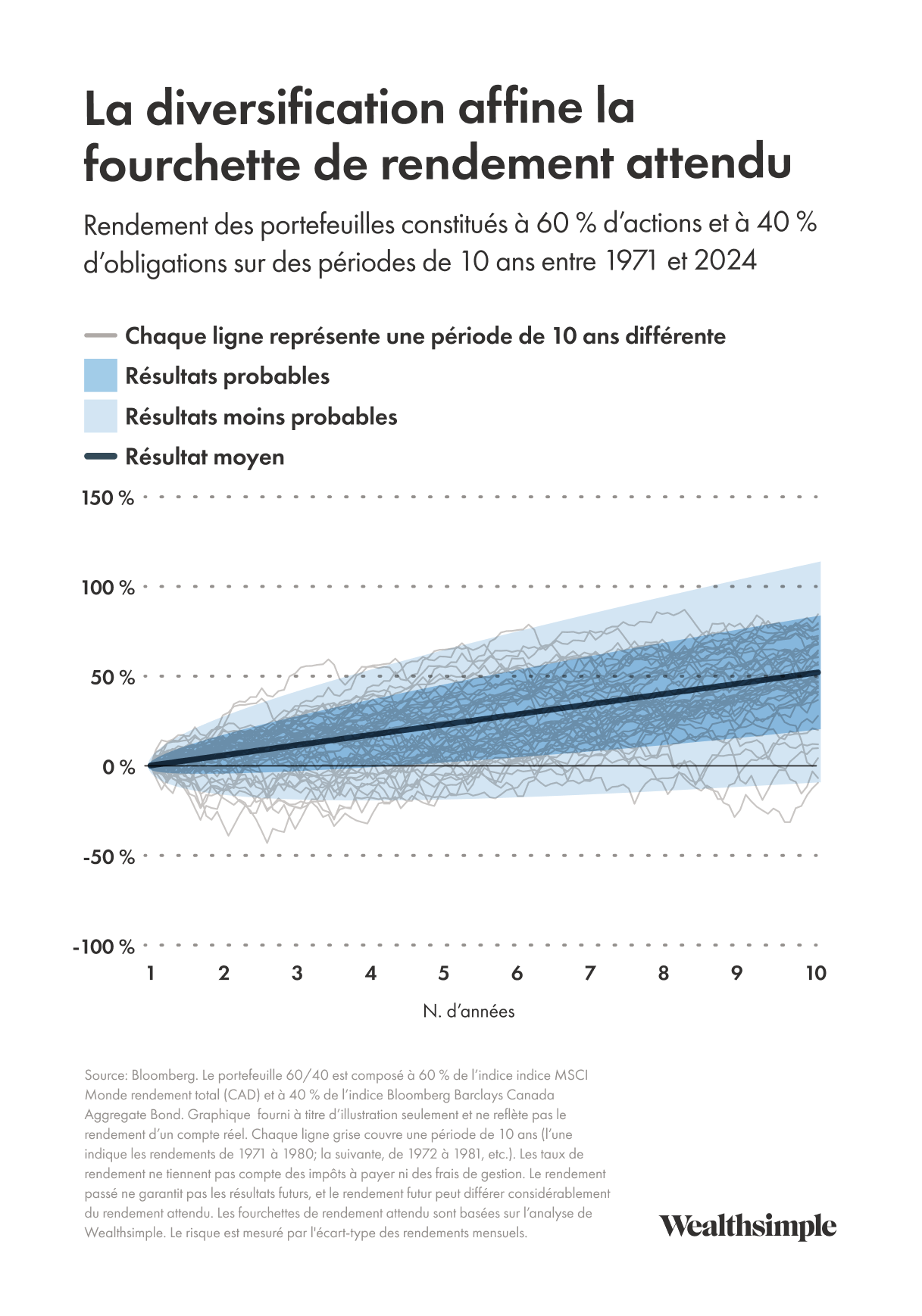

Le montant que vous placez dans chaque catégorie d’actif peut déterminer une fourchette de résultats possibles pour votre portefeuille. Comme l’illustre le graphique ci-dessous, si votre portefeuille est entièrement constitué d’actions (donc plus risqué), vous pourriez faire beaucoup plus d’argent en 10 ans qu’avec un portefeuille diversifié (donc moins risqué) composé à 60 % d’actions et à 40 % d’obligations. Mais vous pourriez aussi perdre beaucoup plus.

Déterminer le bon niveau de risque

Si vous mettez de l’argent de côté pour acheter une maison dans un horizon de trois ans, vous pouvez investir dans une action « infaillible » dont vous avez entendu parler sur Discord… mais vous auriez beaucoup plus de chances de cumuler la mise de fonds voulue en adoptant une approche plus prudente. À l’inverse, si vous prévoyez prendre votre retraite dans 30 ans, vous ne voulez sans doute pas que tout votre argent soit immobilisé dans des certificats de placement garanti (CPG).

Pour aider les gens à établir le niveau de risque avec lequel ils sont à l’aise, je tiens compte de trois facteurs :

- Risque requis. Cet aspect est en partie déterminé pour vous. Si, pour atteindre vos objectifs, vous avez besoin de cinq fois l’argent dont vous disposez actuellement en l’espace d'un an, vous devrez également prendre des risques supplémentaires.

- Capacité de risque. Il s’agit de votre capacité à prendre des risques sans mettre en péril votre stabilité financière ou vos objectifs. Ainsi, si votre fonds de retraite est déjà assez garni pour soutenir vos vieux jours et qu’il vous reste 20 ans avant votre retraite, votre capacité de risque est plus élevée.

- Tolérance au risque. Ce critère reflète votre capacité à gérer les pertes sans prendre de décision sous l’effet de la panique. Disons que vous trouvez UNE tique dans votre jardin. Votre réaction est-elle de remplacer la pelouse par du paillis anti-tiques et d’attacher les enfants au canapé? Si oui, vous feriez mieux d’investir dans des actifs à faible risque. Les placements connaîtront toujours des hauts et des bas. Pour réussir sa stratégie d’investissement, il faut savoir jusqu’à quel point on est capable d’ignorer les échos du marché.

Si vous avez un bon pointage pour ces trois facteurs, vous pourriez envisager un portefeuille à risque élevé. Si votre estomac se noue simplement à évaluer votre capacité de risque et votre tolérance à celui-ci, il vaut probablement mieux investir prudemment.

Le tableau suivant illustre trois scénarios : trois personnes différentes et trois types classiques de portefeuilles gérés. (Il se trouve aussi en suivant ce lien, pour qu’il soit un peu plus facile à lire si vous êtes sur votre téléphone.) Dans cet exemple, le portefeuille à faible risque détiendrait 30 % à 40 % d'actions, le reste étant constitué de titres à revenu fixe tels que des obligations. Un portefeuille à risque modéré serait plus proche des 50 % à 65 % d’actions, et un portefeuille à risque élevé serait composé de 75 % d’actions ou plus.

Là où le bât blesse

De nombreuses personnes tombent dans le même piège : croire qu’un récent comportement du marché – bon ou mauvais – se poursuivra indéfiniment. Cela les mène à modifier leur portefeuille, qui ne correspond alors plus à leurs objectifs. Elles peuvent aussi prendre trop de risques lorsque les marchés se portent bien, ce qui fera doublement mal lorsqu’ils reculeront. Au contraire, elles peuvent douter de leur appétit pour le risque lorsque les marchés sont en baisse, ce qui pourrait leur faire manquer la reprise lorsque la tendance finit par s’inverser.

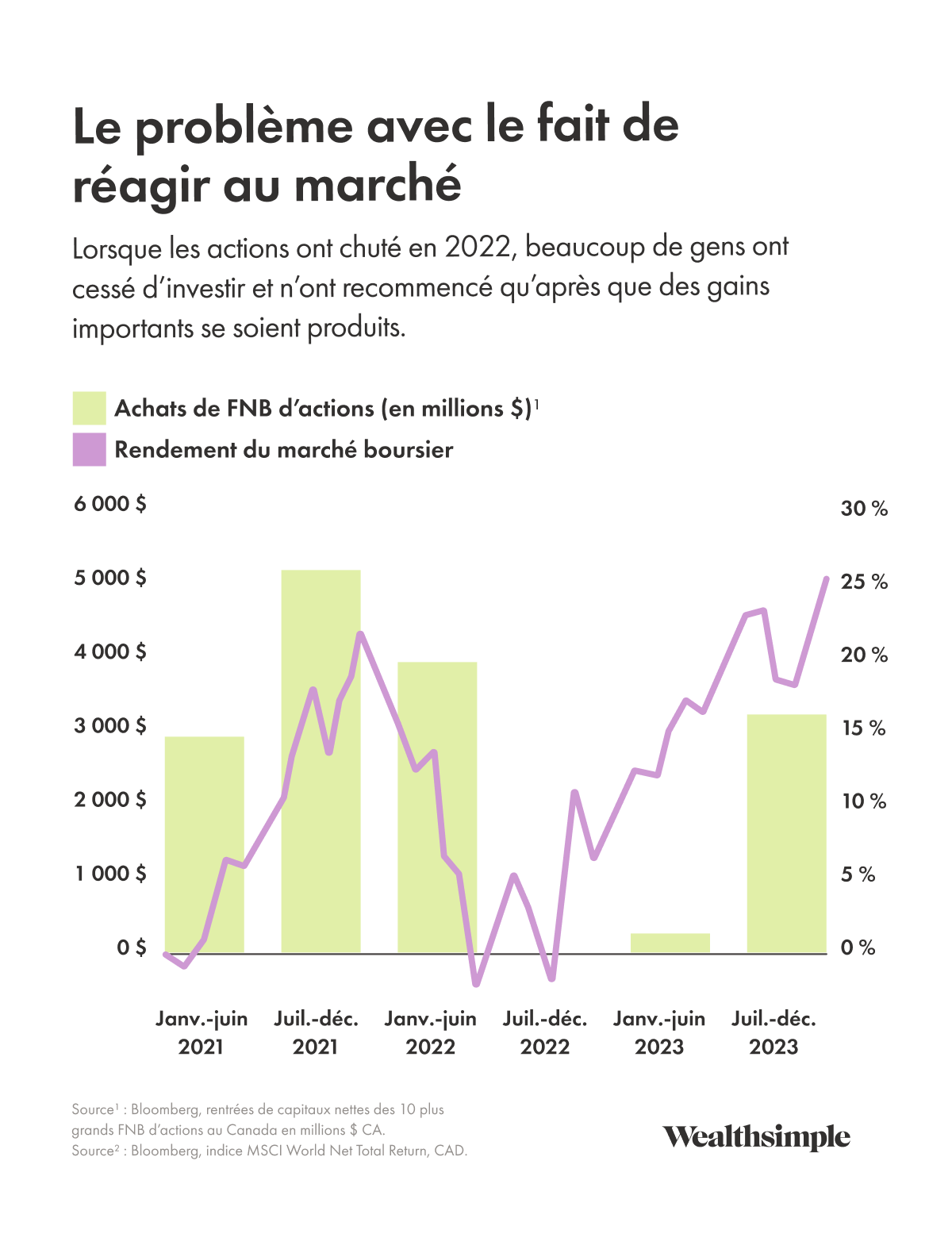

Ci-dessous, nous avons créé un graphique qui reflète cette période où les gens ont laissé l’état du marché influencer leur stratégie. En 2021, la vigueur du marché boursier a entraîné un afflux d’argent dans les actions. Puis, lorsque les marchés ont chuté en 2022, plusieurs ont appuyé sur le frein et attendu les signes de reprise avant de recommencer à investir. Cela les a privés d’une grande partie des gains de cette reprise, et ceux qui avaient besoin de leur argent à court terme ont vu leurs projets dérailler.

Établir et respecter une stratégie peut vous aider à éviter ce genre de situation. Pensez simplement à réévaluer vos objectifs régulièrement, car ils évoluent au rythme de votre vie et influent sur votre stratégie de placement.

Besoin d’aide? Nous sommes là pour vous. Nous joindre.